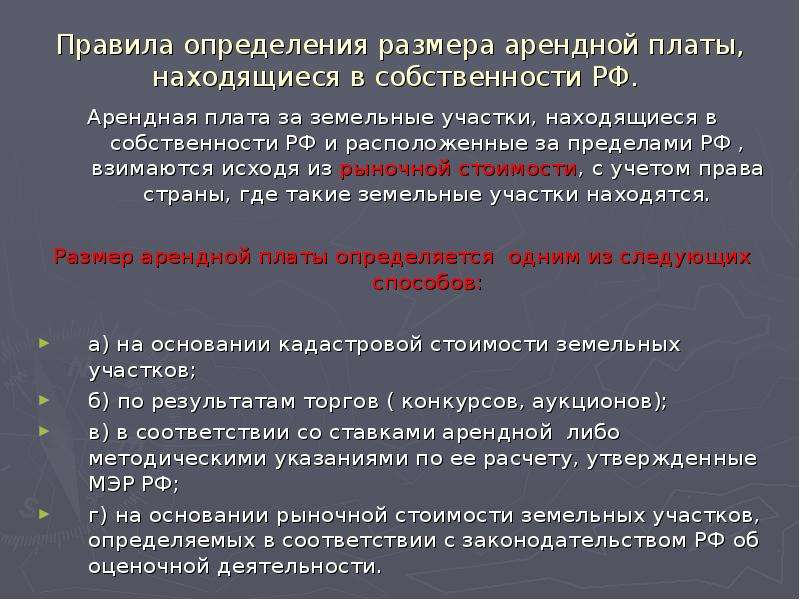

Какую плату установить за участок, ограниченный в обороте

Участки, отнесенные к ограниченным в обороте землям, нельзя предоставить в частную собственность (п. 2 ст. 27 ЗК). Но такой участок может находиться в аренде у собственника здания или сооружения, расположенного на этой земле. Если арендуемый земельный участок ограничен в обороте, плата за него не должна превышать земельный налог, который взимался бы за аналогичный участок, находящийся в собственности.

Если вы завысите размер платы, собственник здания или сооружения может обратиться в суд. Судьи заставят вас снизить арендную плату.

ПРИМЕР 2. Арендатор муниципального земельного участка передал свои права и обязанности другой компании. Та построила здание и зарегистрировала право собственности на него. Компания попыталась зарегистрировать такое же право и на участок, но получила отказ. Причина в том, что участок входит в зону реконструкции автодороги федерального значения и ограничен в обороте. Компания попросила местную администрацию снизить ставку арендной платы до размера земельного налога. Это предусмотрено основными принципами определения арендной платы за земельные участки, находящиеся в муниципальной собственности. Но администрация ответила отказом. Компания обратилась в суд.

Суды трех инстанций отказали в удовлетворении иска. Они посчитали, что основные принципы распространяются только на федеральные земли. Спорный участок относится к землям, право собственности на которые не разграничено. Значит, ставку надо определять согласно региональному закону.

Верховный суд не согласился с выводами нижестоящих судов. Арендная плата за участки, ограниченные в обороте, не должна превышать земельный налог на обычные земельные участки, которые используются в таких же целях и на которых есть здания и сооружения. Это правило действует, если размер платы не определен федеральным законом и не установлен по результатам торгов. Оно распространяется на все публичные земли, а не только на федеральные.

Если нормативный акт региона или муниципалитета предусматривает иные правила, то их применять нельзя. Верховный суд направил дело на пересмотр (определение от 24.06.2019 № 305-ЭС19-4399).

Установить арендную плату не выше земельного налога за данный участок придется еще в шести случаях.

1. Арендатор имеет право на предоставление в собственность бесплатно муниципального земельного участка без проведения торгов. Участок зарезервирован для муниципальных нужд.

2. Орган местного самоуправления заключил с арендатором земельного участка договор о развитии застроенной территории. Данный участок образован в границах застроенной территории, подлежащей развитию, и предоставлен этому лицу.

3. С арендатором участка заключили договор об освоении территории в целях строительства и эксплуатации наемного дома коммерческого или социального использования. При этом орган местного самоуправления предоставил участок для освоения данной территории.

4. Арендатор — гражданин, который имеет право на первоочередное или внеочередное приобретение земельного участка. Это право гражданину предоставлено федеральным или региональным законом.

5. Земельный участок — неделимый. Находящиеся на участке здания, сооружения, помещения в них принадлежат арендатору на праве оперативного управления.

6. Арендатор — юридическое лицо, с которым орган местного самоуправления заключил договор об освоении территории или о ее комплексном освоении в целях строительства стандартного жилья. Земельный участок юрлицу предоставили по этому договору.

На заметку: Чем ограничен размер регулируемой арендной платы

Федеральным законом могут быть установлены ставки или предельные размеры арендной платы по договорам, заключаемым без торгов. Например, в случаях, когда орган местного самоуправления передает муниципальный участок в аренду сельскохозяйственной организации или крестьянскому (фермерскому) хозяйству, он должен взимать плату по ставке, установленной на федеральном уровне. Она равна 0,3 процента кадастровой стоимости участка (п. 5.1ст. 10 Федерального закона от 24.07.2002 № 101-ФЗ «Об обороте земель сельскохозяйственного назначения»). Нормы федерального закона имеют приоритет по сравнению с правилами, установленными на уровне регионов или муниципальных образований.

Льготы по аренде земли

Регламент аренды земельных наделов определяется на уровне региональных администраций. Это означает, что местными администрациями утверждается, какие именно категории пользователей могут получить льготы по арендной плате за землю.

К этим категориям граждан отнесены:

- лица, имеющие инвалидность I и II групп;

- ветераны боевых действий, в том числе ВОВ;

- семьи, имеющие статус «многодетная семья»;

- ликвидаторы аварии на Чернобыльской АЭС и иных техногенных катастроф.

Льготы по аренде земли устанавливаются на уровне субъектов и муниципалитетов

В процессе оформления сделки означенным категориям граждан необходимо предоставить соответственные документы, доказывающие правомерность получения льготы. Предположим, ветеранское удостоверение, медицинскую справку и пр. По отношению к лицам пенсионного возраста правила установления льгот по аренде земельных наделов устанавливаются местными властями. Отметим, что в большей части субъектов РФ арендные обязательства с людьми пенсионного возраста оформляются по общему регламенту, без предоставления льготы.

Итак, в список ключевых параметров, оказывающих влияние на цену аренды земель, входит начальная государственная цена, поправочное и зональное соотношение, площадь надела.

Особые ситуации

Заметим, что в нормативно-законодательной документации указан ряд особых ситуаций, когда арендатор вовсе освобождается от налогообложения. От оплаты налога за землепользование освобождены:

- территории заповедников, нац. парков, ботанических садовых участков;

- организации, использующие земли в научно-исследовательских и экспериментальных целях;

- рядовые пользователи и юрлица, занятые народными промыслами;

- организации, работающие в социальной сфере, в сфере культуры, образования и здравоохранения;

- пользователи нарушенных земель, требующих проведения рекультивационных работ и пр.

Налогообложение операций по договорам аренды

По общим правилам расходы на аренду признаются в налоговом учете в соответствии с пп. 10 п. 1 ст. 264 НК РФ. Тем не менее налогоплательщик не всегда имеет право учесть арендные платежи в составе прочих расходов. Например, если речь идет о земельных участках, взятых в аренду для строительства капитальных объектов.

Расходы по арендной плате за земельный участок, осуществляемые во время его застройки, подлежат включению в первоначальную стоимость объекта основных средств. В результате они должны списываться в составе расходов, уменьшающих доходы текущего отчетного (налогового) периода, путем начисления амортизации.

Для целей налогового учета расходы по арендной плате за земельный участок в части, используемой под строительство, формируют первоначальную стоимость основного средства пропорционально доле занимаемой площади участка. Такое мнение было высказано Минфином России в Письмах от 28.10.2008 N 03-03-06/1/610, от 11.08.2008 N 03-03-06/1/452 и др. Арбитражные суды поддерживают эту позицию. Например, Постановления ФАС Северо-Кавказского округа от 06.02.2009 по делу N А53-7005/2008-С5-37, ФАС Северо-Западного округа от 24.06.2008 по делу N А56-26195/2007 и др. содержат выводы, что расходы по арендной плате за земельный участок, осуществляемые во время строительства объекта, не направлены на получение доходов, так как связаны исключительно со строительством объекта основных средств.

Нередко в качестве арендодателей земельных участков выступают федеральные или муниципальные органы власти. В связи с этим необходимо обратиться к нормам п. 3 ст. 161 НК РФ, которые признают арендаторов, получивших в аренду федеральное имущество, имущество субъектов Российской Федерации и муниципальное имущество на территории Российской Федерации от органов государственной власти и управления и органов местного самоуправления, налоговыми агентами.

С одной стороны, предприятие, арендующее землю у федеральных или муниципальных органов власти, является налоговым агентом. С другой – пп. 17 п. 2 ст. 149 НК РФ ясно определяет, что не подлежит налогообложению реализация (а также передача, выполнение, оказание для собственных нужд) на территории Российской Федерации услуг, оказываемых уполномоченными на то органами, за которые взимается государственная пошлина, все виды лицензионных, регистрационных и патентных пошлин и сборов, таможенных сборов за хранение, а также пошлины и сборы, взимаемые государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами при предоставлении организациям и физическим лицам определенных прав (в том числе платежи в бюджеты различных уровней за право пользования природными ресурсами).

Возникает вопрос: начислять или не начислять НДС, выполняя обязанности налогового агента?

В силу п. 1 ст. 1 Земельного кодекса РФ земля признается природным ресурсом, поэтому с арендной платы, уплачиваемой за аренду земли, федеральным или муниципальным органам власти начислять НДС не нужно. Аналогичное мнение высказывается и в Письме Минфина России от 30.10.2006 N 03-04-15/198, на которое впоследствии стали ссылаться и налоговые органы (Письмо ФНС России от 30.11.2006 N ШТ-6-03/1157@).

В то же время некоторые налоговые органы на местах требуют, чтобы налоговые агенты отражали операции по передаче в аренду земельного участка в соответствующем разделе декларации по НДС, в котором приводятся сведения об операциях, не подлежащих налогообложению, операциях, не признаваемых объектом налогообложения, с выпиской счета-фактуры с пометкой “без налога” и с соответствующей регистрацией в книге покупок и книге продаж (Письмо УФНС России по г. Москве от 27.03.2007 N 19-11/28227).

Российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, обязаны исчислить, удержать у налогоплательщика и уплатить в бюджет сумму налога.

Организация-арендатор, выплачивая доходы по договору аренды физическому лицу – арендодателю, обязана удержать сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате (Письмо ФНС России от 02.10.2008 N 3-5-04/564@, Письмо Минфина России от 07.10.2009 N 03-04-06-01/257). Начислять взносы в ПФР, ФСС РФ, ФФОМС и ТФОМС при оплате аренды имущества у физического лица не нужно.

Оплата найма муниципального и государственного имущества

По закону РФ стоимость 1 кв. м. арендуемого помещения не может быть ниже, чем базовая ставка установленная государством.

По закону РФ стоимость 1 кв. м. арендуемого помещения не может быть ниже, чем базовая ставка установленная государством.

Она может быть откорректирована по причине изменения основных цен и тарифов, инфляции и при других обстоятельствах, указанных в законе РФ.

Есть два способа совершения оплаты:

- Определенная точная сумма платежа.

- Проведение ремонтных работ недвижимости и прилагаемых к ней территорий. Порядок возмещения вложений определяет «Комитет по управлению имуществом».

Повторное заключение договора происходит без проведения дополнительных аукционов и конкурсов, за основную стоимость квадратного метра берется рыночная годовая величина, установленная независимым оценщиком. Подсчет происходит с учетом льготных категорий и направления деятельности арендатора.

Не знаете, какой формулой воспользоваться и какие существуют нюансы?

Все ответы есть в другой публикации нашего Интернет-журнала!

Как рассчитать для физических лиц?

Точно так же, как и оценку, рассчитать каждый вид аренды можно разными способами.

На основании кадастровой оценки

Для расчеты цены аренды на базе кадастровой стоимости применяется такая формула:

А=К*% – арендная плата за землю равна кадастровой оценке, умноженной на процентный коэффициент, зависящий от цели аренды.

Значение последнего понятия определяется законодательством России:

- 0,01% – используют при расчете для лиц, освобожденных от налогов или имеющих налоговые льготы.

- 0,6% – установлены для особ, желающих взять землю в аренду с целью развития сельскохозяйственного бизнеса.

- 1,5% – необходимо внести в формулу во время расчета аренды для промышленных, жилищных и либо каких других построек.

- 2% – указывают во время подсчета арендной стоимости территории, на которой планируют добывать полезные ископаемые.

Пример №1. Петров Василий Иванович решил снять в аренду участок земли для развития сельского хозяйства, а точнее, выращивания злаковых культур. Выбранная им земля, пройдя кадастровую оценку за пол года до аренды, была оценена в 300 000 руб. Отталкиваясь от закона о процентном коэффициенте в данном случае нам необходимо умножить на 0,6%.

300 000*0,6% = 1 800 руб. – составит арендная плата данной территории.

Пример №2. Андрей Васильев решил арендовать небольшой земельный участок для строения кафе на территории города. В июне 2016 года была проведена кадастровая оценка и заключен договор на весь 2017 год. В результате, стоимость после оценки составила 500 000 руб. Чтобы определить арендную плату нам необходимо 500 000 руб. умножить на 1,5% (процентная ставка для построек).

500 000*1,5%= 7500 руб. – арендная плата.

Пример №3. Компания «Агроком» решила заключить договор с властями города об аренде земельного участка, на котором расположено месторождение угля. Указанный период эксплуатации этого участка – с февраля и до января (включительно) 2017 года. В сентябре 2016 года была проведена кадастровая оценка, которая составила 800 000 руб. По закону РФ процентный коэффициент для данного типа эксплуатации составляет 2%.

800 000*2%=16 000 руб. – арендная плата.

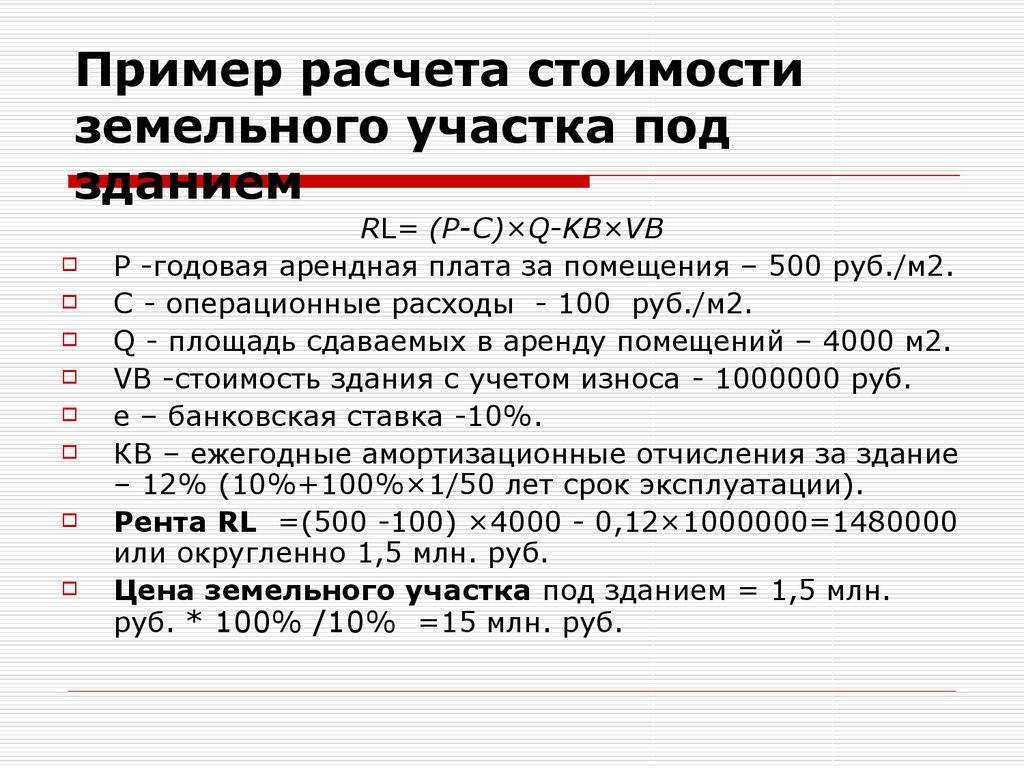

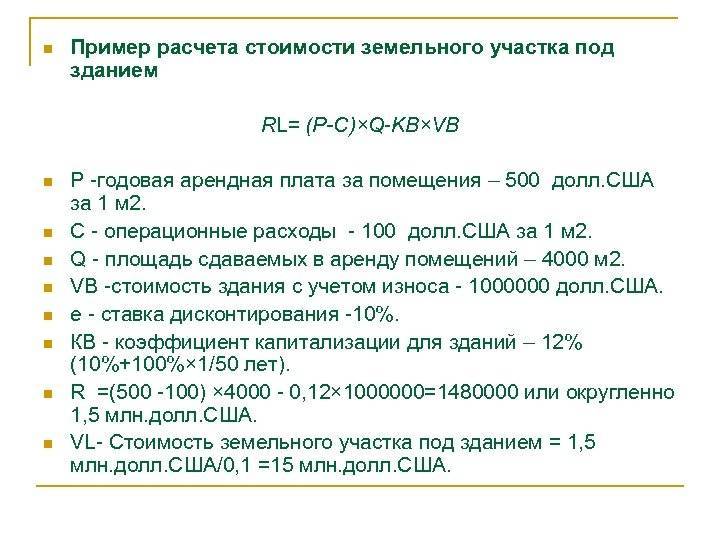

На базе рыночной стоимости

В отличие от предыдущей формулы, в расчете частной аренды в основе используют не кадастровую оценку, а рыночную. Умножение производится на ставку рефинансирования центрального банка.

Расчет проводится по такой формуле:

А=Ц*% – арендная плата равна рыночной оценке, умноженной на ставку рефинансирования.

Рыночная цена, как мы уже рассмотрели ранее, может быть значительно выше, чем сама кадастровая оценка земельного участка, так как во время проведения анализа учитываются субъективные индивидуальные факторы владельца.

Во время подсчетов используется ставка ЦБ, которая является действующей на момент подписания договора.

Важно! Если при оформлении аренды в государственном учреждении покупатель может получить льготы, то в этом виде аренды льготные скидки не предусмотрены. Пример

Алексей Сергеевич решил взять в аренду большой земельный участок, принадлежащий частному владельцу для развития фермерского бизнеса. Период аренды – апрель – август 2017 года (включительно). Рыночная оценка была проведена в 2016 году в ноябре месяце и составила 200 000 руб. Действующая ставка ЦБ в 2016 году – 10,00%

Пример. Алексей Сергеевич решил взять в аренду большой земельный участок, принадлежащий частному владельцу для развития фермерского бизнеса. Период аренды – апрель – август 2017 года (включительно). Рыночная оценка была проведена в 2016 году в ноябре месяце и составила 200 000 руб. Действующая ставка ЦБ в 2016 году – 10,00%

Итак, делаем подсчет: 200 000*10% = 20 000 руб. – арендная плата.

Еще один пример. Сергей Геннадьевич решил взять в аренду землю для постройки промышленного помещения. Период аренды ноябрь 2017 г. – октябрь (включительно) 2018 года. Оценка рыночной стоимости данной территории была проведена в мае 2017 года и составила 600 000 руб. Согласно решению ЦБ –процентная ставка 9,25%

Проводим расчет: 600 000*9,25% = 55 500 руб.

Независимо от возможных изменений в рыночной оценке или ставке, после заключения договора сумма арендной платы не меняется.

О компенсации суммы земельного налога.

Действующее законодательство РФ не запрещает сторонам арендных отношений включать в договор условие об обязанности арендатора компенсировать арендодателю затраты, связанные с уплатой обозначенного налога. Поясним.

В соответствии с ч. 1 ст. 614 ГК РФ арендатор обязан своевременно вносить плату за пользование имуществом (арендную плату). Порядок, условия и сроки внесения арендной платы определяются договором аренды. Согласно пп. 5 ч. 2 данной статьи арендная плата устанавливается за все арендуемое имущество в целом или отдельно по каждой из его составных частей в виде, в том числе, возложения на арендатора обусловленных договором затрат на улучшение арендованного имущества. Стороны могут предусматривать в договоре сочетание указанных форм арендной платы или иные формы оплаты аренды. В части 1 ст. 424 ГК РФ сказано, что исполнение договора оплачивается по цене, установленной соглашением сторон. В предписанных законом случаях применяются цены (тарифы, расценки, ставки и т. п.), устанавливаемые или регулируемые уполномоченными на то государственными органами и (или) органами местного самоуправления.

Таким образом, в гражданско-правовых отношениях цена договора определяется соглашением сторон договора, если закон не требует иного. Но если сумма компенсации земельного налога имеет прямое отношение к сдаче земельного участка в аренду (то есть фактически связана с оплатой аренды участка), ее следует рассматривать в качестве дополнительной платы по договору аренды. Значит, с точки зрения уплаты НДС компенсация квалифицируется как денежная сумма, связанная с оплатой реализованных товаров (работ, услуг), и учитывается в базе при налогообложении.

Данные для расчёта

Чтобы самостоятельно произвести подсчёт арендных платежей, необходимо знать коэффициент и кадастровую ставку.

Корректирующий коэффициент зависит от того, кто является собственником, и с какой целью потенциальный арендатор планирует использовать землю. Получая надел во временное пользование, землепользователь может заниматься розничной торговлей или передать участок в поднаём. Какой бы не был использован способ, необходимо предварительно произвести подсчёт прибыли для арендатора.

Поскольку невозможно сравнить, какую прибыль извлечёт арендатор, если будет использовать надел для торговли или посадки с\х культур, применяется корректирующий коэффициент. Он нивелирует эту разницу, поэтому аренда выгодна, как для с\х производителя, так и для промышленного делопроизводства.

Как рассчитать самостоятельно

Плата за аренду будет зависеть от следующих показателей: вид разрешённого использования, категории, экономической целесообразности, предполагаемой доходности. Арендные платежи не должны превышать налог по земельному кодексу. Если гражданину положены льготы, его либо освободят от арендной платы, либо снизят ставку. Решение принимается местной администрацией. Для этого должны руководствоваться федеральными статьями, а не сами устанавливать стоимость аренды.

Если местная администрация нарушит этот закон, это скажется на правах арендатора. Отстоять свои интересы можно в суде. Но чтобы не допускать развитие ситуации до последней точки, необходимо проконсультироваться с компетентным специалистом.

Корректирующий коэффициент

В законодательстве в отдельную главу вынесены правила для определения размера оплаты аренды. В соответствии с 3 пунктом ЗК РФ, важным составляющим является корректирующий коэффициент. Он может составлять 0,01-2% от оценки по кадастру. Данные будут представлены в таблице для лучшего усвоения информации.

| Коэффициент | Основания |

| 0,1 |

|

| 0,6 |

|

| 1,5 |

|

Коэффициент в 2% устанавливается в том случае, если арендатор будет проводить работы, связанных с использованием недр. Таким образом, стоимость арендной платы не должна превышать полученные данные при расчёте.

Годовой подсчёт

Здесь также предусмотрена формула для удобного подсчёта. Вот как ею следует воспользоваться:

Ар (арендная плата за 12 месяцев) = КС (кадастровая стоимость) х КК (корректирующий коэффициент).

Допустим, арендатор хочет арендовать участок для фермерского хозяйства. Также он будет выращивать овощи, косить сено, разводить скот и заниматься другими делами. Полная КС (в неё входит площадь участка, вид допустимого использования, месторасположение, удалённость от города), будет = 2 000 000 рублей. Коэффициент составит = 0,6%. Последние 2 значения необходимо умножить. В итоге размер оплаты составит 12 тысяч рублей.

На базе рыночной ставки

В этом случае будет использоваться другая формула:

А (арендная плата)=Ц (рыночная ставка)*% (ставка рефинансирования ЦБ).

Рыночная оценка может быть выше кадастрового показателя

Это связано с тем, что при анализировании во внимание берутся субъективные факторы. При подсчёте используется действующая ставка Центрального Банка при подписании договорного акта

Если субъект берёт участок в аренду у государства, он не сможет воспользоваться льготами. Надел и так ему будет предоставлен с учётом льготной программы.

Нормативная стоимость

Она должна ежегодно контролироваться местной администрацией. Орган может уточнять территориальные границы и изменять нормативную ставку на 25%. Оценка не должна превышать рыночную стоимость на 75% аналогичных наделов.

Нормативная стоимость используется при передаче участка в дар, собственность, залоговое обеспечение и изъятии земли для госнужд. Также она необходима в том случае, если отсутствуют сведения о кадастровой стоимости недвижимого объекта.

Формулы расчета

Можно отметить, что цена, в соответствии с которой осуществляется расчет арендной платы за землю, сильно отличается от того, с кем заключается договор: с государством или частным лицом.

Общая формула, позволяющая рассчитывать арендную плату за земли, принадлежащие государству, следующая:

— А – это арендная плата, являющаяся, по своей сути, налоговым сбором;

— К — кадастровая цена участка;

— % — коэффициент, который зависит от вида нанимателя, а также цели аренды.

Такие коэффициенты расчетов арендной платы землю могут принимать целый ряд значений:

- 0.01 процента — для всяких лиц, которые обладают правом на то, чтобы быть освобожденными от налоговых платежей или получать налоговые льготы;

- 0.6 процента — для земель, предназначенных для садоводства, подсобного и фермерского хозяйства, огородничества, для аграрных нужд;

- 1.5 процента — для территорий непосредственно под возведение производственных зон, жилищного и другого строительства;

- 2 процента — если аренда осуществляется для того, чтобы добывать полезные ископаемые.

Методика расчета арендной платы за землю, принадлежащую частнику, выполняется в соответствии со следующей формулой:

- А — это арендная плата, взимаемая в год;

- Ц — это рыночная стоимость земли;

- % — величина ставки рефинансирования Центрального Банка.

Здесь определяется именно рыночная цена земли. Она может быть больше кадастровой оценки. При этом факторы, которые увеличивают цену не всегда являются логичными и объективными. Рыночная цена земли должна устанавливаться независимой организацией за шесть месяцев до того, как клиент вступит в собственные права.

Величина ставки рефинансирования устанавливается в начале того года, когда было подписано соглашение на аренду. Т.е. если соглашение на аренду участка с мая по сентябрь 2016 г. подписывалось в декабре прошлого года, то величина ставки равняется 8.25 процентов — именно такова ставка Центробанка в 2015 г.

Можно привести пример расчета арендной платы землю. Предприниматель принял решение открыть кафе. Земельный участок для этого он решил арендовать у областного Кабинета Министров. Период аренды — весь 2016 г. Проведение кадастровой оценки осуществлялось в июне прошлого года, и сразу было заключено соглашение. Кадастровая цена земли равняется 300 тысяч руб. Тогда устанавливается следующий порядок расчета арендной платы земельный участок:

— Кадастровая стоимость — 300 тыс. руб.

— Коэффициент — 1.5 процента, поскольку ведется строительство кафе.

— Оплата за год равняется 300 тыс.руб. * 1.5 процента = 4500 руб.

Порядок выплат

Самый прозрачный и распространённый способ – закрепить чёткие даты оплаты аренды в договоре между собственником и жильцом. Там же должны быть обозначены штрафные санкции в случае просрочек (пенни), условия возврата залога и другие финансовые особенности. А вот когда в договоре не указаны чёткие сроки оплаты за аренду, арендатор обязан выплатить сумму аренды не позднее чем через 30 дней с момента передачи имущества в пользование.

Имущество передаётся в пользование арендатору только после подписания договора обеими сторонами и согласования даты оплаты. По факту этой передачи необходимо заключить акт приёма-передачи, а вместе с ним составить опись имущества. Здесь указывается состояние квартиры и отмечаются все предметы мебели, техника и так далее. Если телевизора нет в этом акте, доказать его внезапное исчезновение из квартиры будет невозможно.

И ещё один важный для собственника и арендатора момент. Каждый факт передачи дененг необходимо документировать – это спасёт от недопонимания и станет доказательством в суде в случае необходимости. Если деньги передаются наличными, достаточно рукописной расписки. С переводом на карту или оплатой по счёту ещё проще – любое банковское приложение может выдавать квитанции, подтверждающие оплату, а при оплате через банк вам выдают подтверждение лично в руки.

Сдавая квартиру с сервисом долгосрочной аренды от Яндекс.Недвижимости, вы сами устанавливаете цену на свою квартиру. Менеджеры помогут сориентироваться в ценах по рынку, но за собственником всегда остаётся право выставить квартиру дороже и искать «своих» жильцов дольше или демпинговать и заселить жильцов за несколько дней. А когда арендаторы найдены, Аренда от Яндекс.Недвижимости напомнит им о сроках внесения оплаты, а в случае внезапного съезда – компенсирует до 1 месяца простоя квартиры.

Документальное оформление

Покупка и продажа земельных участков оформляются договором в 3-х экземплярах. Два из них – участникам сделки, один – в Росреестр для регистрации. Договор аренды земли на срок более года также регистрируется в Росреестре (ст. 609-2 ГК РФ).

Вопрос: Как отразить в учете организации приобретение земельного участка, находящегося в муниципальной собственности, для производственных целей и его последующую продажу?

Организация приобрела земельный участок стоимостью 5 000 000 руб. Государственная пошлина уплачена, и документы на регистрацию перехода права собственности на земельный участок к организации переданы в месяце получения земельного участка. В этом же месяце участок начал использоваться в производственных целях. Переход права собственности на участок зарегистрирован в месяце, следующем за месяцем его получения. В этом же месяце произведены расчеты с муниципалитетом за приобретенный участок. Иных расходов, связанных с приобретением земельного участка, организация не несет.

В дальнейшем участок продан за 6 200 000 руб. Переход права собственности на участок к покупателю зарегистрирован в месяце, следующем за месяцем передачи участка. В этом же месяце получены денежные средства от покупателя. Организация применяет метод начисления в налоговом учете. Промежуточная бухгалтерская отчетность составляется организацией на последнее число каждого календарного месяца.Посмотреть ответ

Специальных унифицированных форм, учитывающих многообразие земельных участков, их видов, законодательством не предусмотрено. При постановке на учет ЗУ рекомендуется пользоваться указанными ниже документами:

- Акт ОС-1 «О приеме-передаче объектов ОС (кроме зданий, сооружений)». Документ содержит ряд показателей, которые при заполнении следует игнорировать (прочеркивать): изготовитель, нормы амортизации, полезное использование, остаточная стоимость и т.д. В то же время отсутствуют специальные графы, содержащие характеристики земельного участка. Их можно отразить в поле (разделе) «Другие характеристики».

- Акт 401-АПК «На оприходование земельных угодий». Он предназначен для организаций и предприятий аграрной сферы и содержит сведения о земельном участке, его балансовой стоимости, виде, качестве земель и др.

- Инвентарная карточка ОС-6 «Учета основных средств».

По какому коду ОКОФ учитываются земельные участки и улучшение земельных участков?

Можно прописать в договоре положение, по которому он будет являться одновременно и актом приема-передачи, либо разработать собственную учетную форму локального характера. Применение тех или иных бланков документов по учету ЗУ целесообразно закрепить в учетной политике организации.

Постановка на учет производится датой, указанной в акте либо в договоре, приравненном к нему.

На заметку! Земля и строения на ней не являются в учете единым имущественным объектом.

Плата за аренду государственных и муниципальных земель

Если частный арендатор устанавливает плату сам и при этом ее размер ничем не регламентирован, то стоимость аренды государственного (муниципального) земельного участка определяется в соответствии с принципами, указанными в Постановлении Правительства № 582 от 16.07.2009 и ст. 39.7 ЗК РФ.

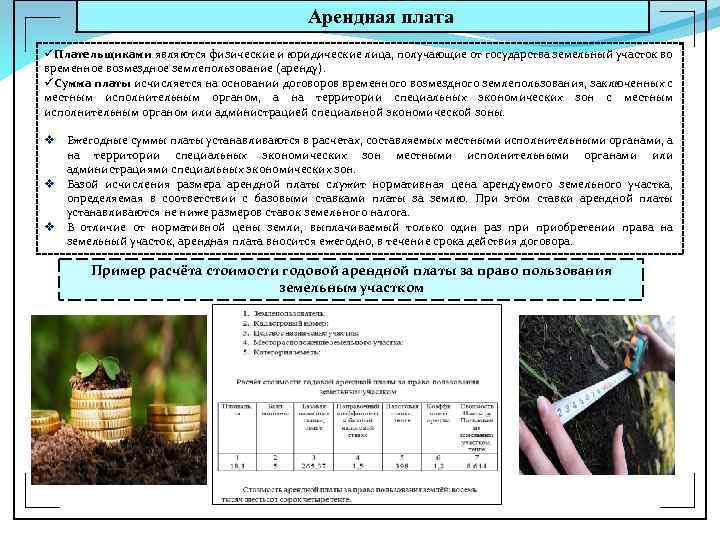

Таким образом, при расчете АП учитывается возможный доход от пользования участком, в соответствии с категорией и видом разрешенного пользования земли, тарифами на товары, услуги или работы арендаторов, а также субсидий, которые им предоставляются.

В нормативных актах определены порядок расчета и случаи для пересмотра размера арендной платы – каждый арендатор может ознакомиться с методами и узнать стоимость аренды любого участка. А рассчитать платеж можно по простым формулам, зная лишь кадастровую стоимость (КС), коэффициенты или ставки АП.

Важным является и то, что порядок расчета размера АП не отличается при предоставлении одинаковой категории участка и по одним и тем же правилам.

Методы установления размера АП

- От 0,01 до 2 % от КС.

Формула для расчета выглядит так:

АП = КС * %

- Процент от рыночной стоимости.

Формула:

АП = рыночная стоимость * ставка рефинансирования

- Согласно ставкам АП или методическим рекомендациям.

Формула:

АП = ставка * площадь ЗУ

- По результатам аукциона (торгов).

Важно знать, что сроки, порядок и условия внесения платежей, указанные в Постановлении № 582, не распространяются на договоры аренды участков РФ, находящихся за пределами страны. Пример расчета. Пример расчета

Пример расчета

546350 * 0,6% = 5278,1 р.

АП в год составляет 5278,1 руб.

Размер оплаты определяется на год и в случае изменения кадастровой или рыночной стоимости сумма также меняется и устанавливается с 1 января года, следующего за годом проведения оценки. Также на размер платы влияет инфляция и изменение положений Постановления № 582.

Если у вас возникают сложности в оформлении земли в аренду, вы можете написать нам в чат справа. И уже сегодня специалист по земельным вопросам предоставит вам качественную и бесплатную консультацию.

Органы местного управления и самоуправления при определении размеров арендных плат за земельные участки, находящиеся в их собственности и в ведении соответствующей муниципальной администрации, не имеют правовых оснований закреплять свои обязанности и обременения, которые ограничивают конституционные права и свободы субъектов предпринимательства.

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- Москва: +7(499)350-6630.

- Санкт-Петербург: +7(812)309-3667.

Как производится расчет

Законодательство утверждает порядок расчёта арендной платы, условия и дата её внесения. Тем не менее, все эти пункты должны быть прописаны в договоре.

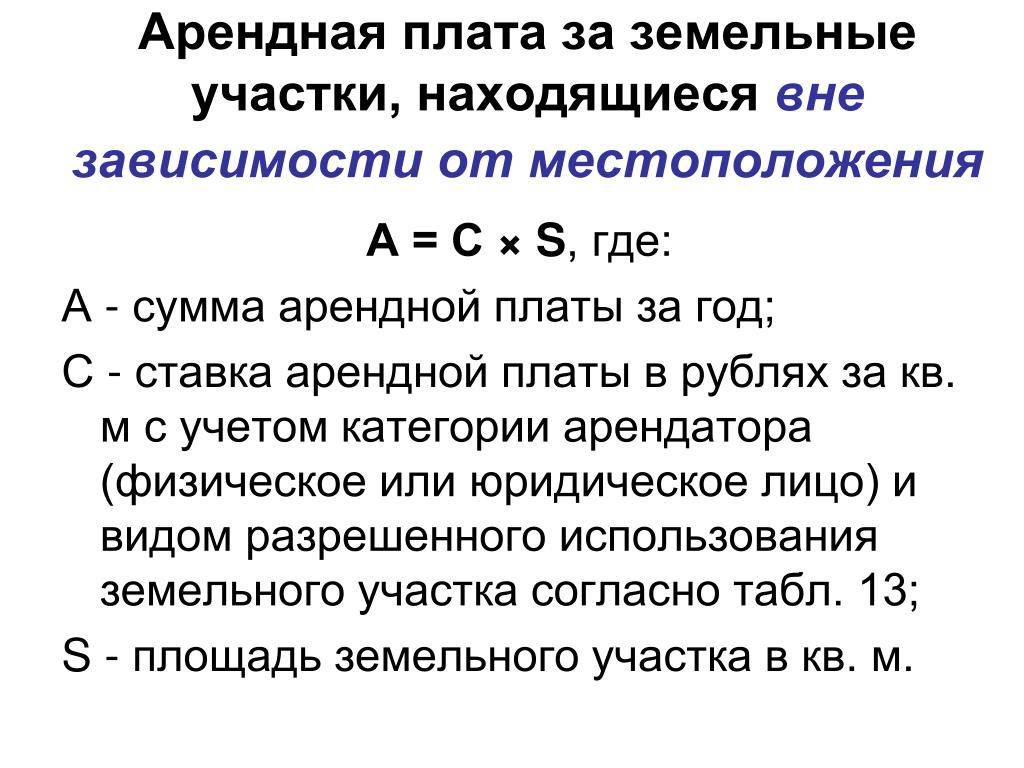

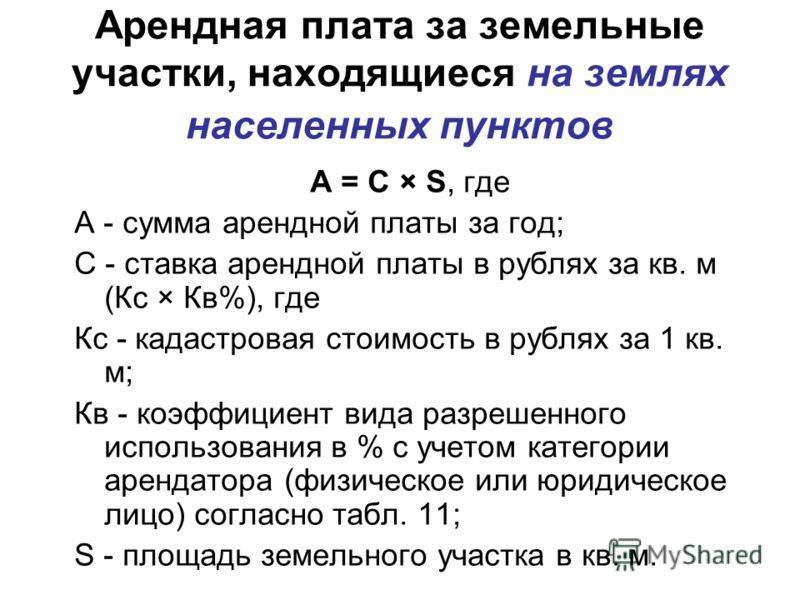

Величина платежа за аренду рассчитывается и получается из следующей формулы: Ва = С * S, здесь:

- Ва — размер платежа за двенадцать месяцев. Рассчитывается за один квадратный метр;

- С — ставка аренды, тоже за метр квадратный;

- S — общая площадь территории земли.

Следует индивидуально рассчитать ставку платы за аренду: С = КЦ * Кд * Пкд, где:

- КЦ — кадастровая цена земельной территории. Указывается за один метр квадратный;

- Кд — коэффициент категории разрешенного использования территории;

- Пкд — коэффициент групп по виду деятельности нанимателя.

Можно воспользоваться калькулятором для расчета, подставив необходимые цифры в соответствующие ячейки. Рассчитать арендную плату за землю, используя калькулятор, совсем не сложно.

Работает он просто, для определения стоимости аренды требуется перемножить все необходимые составляющие, о которых говорилось выше.

Договор аренды накладывает на арендатора участка определенные обязательства

Когда человек берет в арендное пользование территории, он должен знать, что строить на этой площади необходимо начать в определённый период. Когда данные условия не соблюдаются, договор просто аннулируется.

Кроме того, если происходит нарушение норма в процессе постройки арендодатель вправе разорвать договорные отношения.

В таком случае, доначислить, либо полностью вернуть деньги, если договор заключен на срок больше года, можно в течение двадцати дней, после составления дополнительного соглашения.

Когда арендатором не представляется расчет оплаты аренды, в обозначенный срок она считается по закону и не подлежит перерасчёту. Если размер аренды больше начисленной суммы, арендатор должен его выплатить в двадцатидневный срок с дня подачи расчёта.

Условия оплаты аренды, расчёт и её стоимость обязательно обозначаются в договоре.

Когда лицо, взявшее в пользование земельный надел, не платит за него более шести месяцев, человек, передавший ему территорию вправе расторгнуть договорные отношения, а также подать иск в судебную инстанцию.

Подробнее об аренде земельных участков — на видео:

Смотрите это видео на YouTube

Смотрите это видео на YouTube

10 Дек 2016 Юлия Юрьевна

1665