Земельный налог: общегосударственные нормы

На федеральном уровне установлены основные правила уплаты земельного налога: кто является налогоплательщиком, общие для страны льготы и перечень необлагаемых участков, налоговый и отчетный периоды, налоговая база, максимальные налоговые ставки, сроки представления отчетности, сроки уплаты налога гражданами и самый ранний срок уплаты налога организациями.

Налог должны платить граждане и организации, имеющие земельные участки в собственности, а также владеющие ими на праве бессрочного или пожизненного наследуемого владения. За арендованные и безвозмездно используемые участки налог не платится.

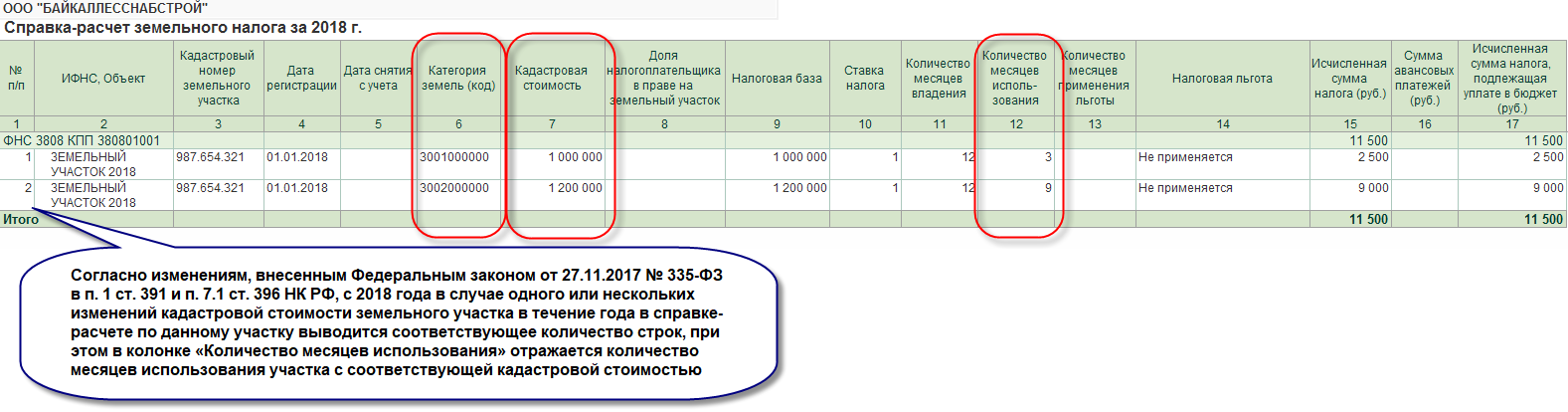

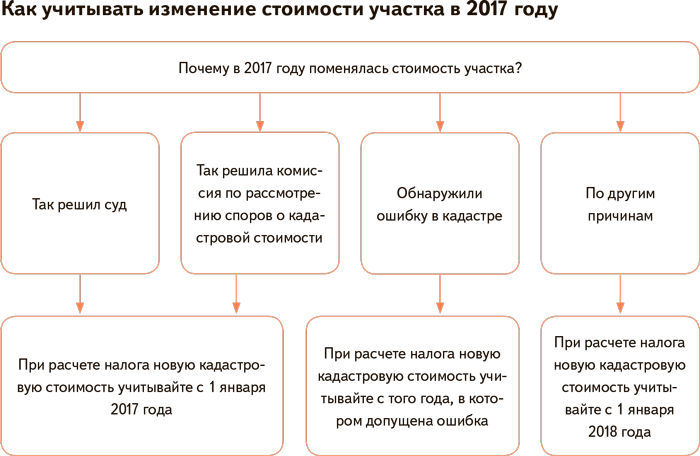

Для расчета земельного налога нужно знать кадастровую стоимость участка на 1 января оплачиваемого года. Для участков, сформированных в течение года, в расчет берется кадастровая стоимость на дату их включения в ЕГРН.

НК устанавливает максимально возможные ставки налога (ст. 394 НК РФ). По ставке 0,3% облагаются земли:

- сельхозназначения;

- занятые инженерными объектами ЖКХ и жилыми домами, а также предназначенные для их строительства;

- предназначенные для личного подсобного хозяйства, дач, садоводств и ферм;

- предоставленные для нужд обороны, безопасности и таможни.

Все прочие земли облагаются по ставке 1,5%.

Отчетными периодами являются первый, второй и третий кварталы. Налоговый период — год.

За 2020 год юрлица сдают в налоговую декларацию по земельному налогу — в срок до 03.02.2020 (перенос с субботы 1 февраля).

Начиная с земельного налога за 2020 год сдача декларации отменяется. При этом юрлица будут получать от налоговой сообщения с рассчитанной суммой. Однако это не означает, что им больше не потребуется рассчитывать налог самостоятельно. Эта обязанность сохранится за организациями и далее. Ведь они должны знать сумму, чтобы в течение года вносить авансовые платежи (если таковые установлены местными властями). А сообщение от налоговой носит скорее информационный характер, чтобы компания могла сверить свои начисления с теми, что сделаны по данным налоговиков. И получит она его уже после сроков уплаты авансов (см., например, письмо Минфина от 19.06.2019 № 03-05-05-02/44672).

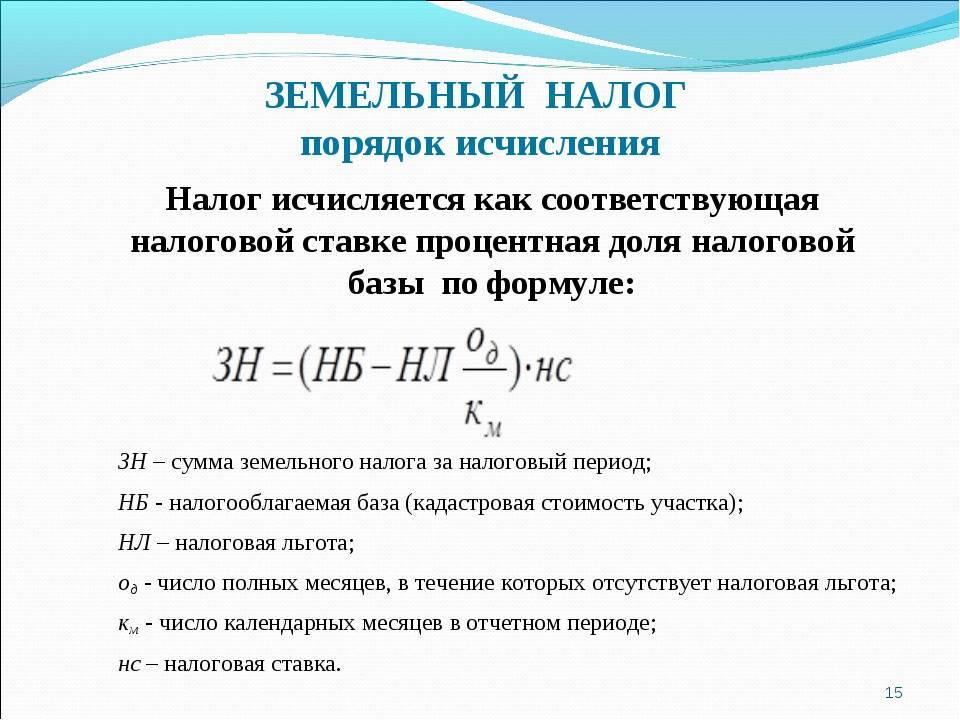

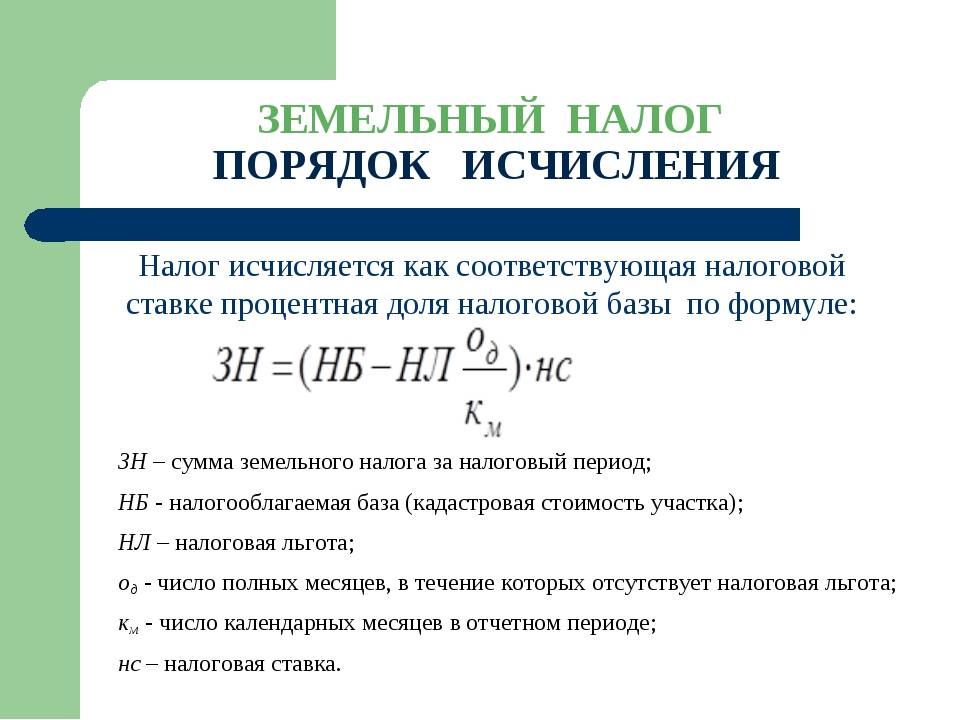

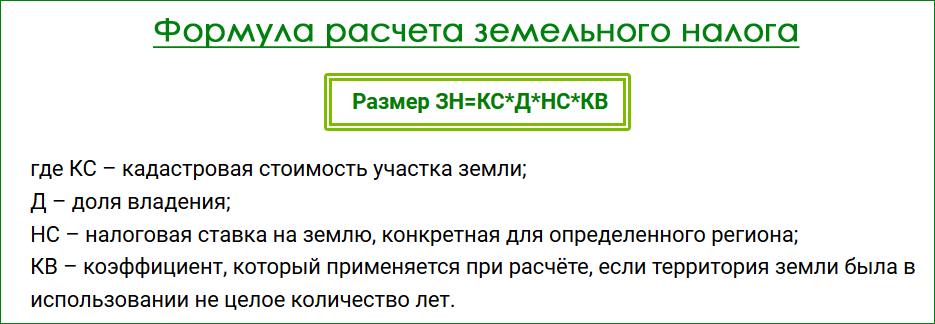

Принцип подсчета — формулы и примеры

При расчете применяется следующая формула:

где:

- Кст – кадастровая стоимость;

- Д – доля конкретного налогоплательщика. В том случае, есть участок полностью принадлежит одному владельцу, в качестве показателя Д проставляется единица;

- Ст – процентная ставка, которая определяется в отношении к участку. По отношению к сельскохозяйственному участку, ЛПХ, садоводческому или огородническому принимается значение 0,3, все остальные земли будут иметь показатель 1,5;

- Кв – коэффициент давности. Он будет приниматься только в том случае, если владелец будет иметь право собственности менее одного календарного года.

Гражданка Сидоренко владеет участком, который предназначен для садоводничества, и имеет кадастровую цену 200 тысяч рублей. Данный участок находится в собственности гражданки на протяжении 6 месяцев.

Произведем расчет сбора, который подлежит оплате, при этом в качестве показателя Д принимается значение «1», поскольку других собственников у участка нет, Ст (поскольку участок используется для садоводничества) будет равен 0,3, а Кв за шесть месяцев принимается в качестве отношения 6/12.

Итак, ЗН = 200000 х 1 х 0,3% х (6/12) = 300 рублей. Таким образом, к оплате предоставляется сумма на уровне 300 рублей.

Рассмотрим пример, когда владелец участка принадлежит ко льготной категории.

Гражданин Сергеев, являясь ветераном труда, имеет в собственности землю (50% от надела), которая принадлежит ему уже более одного года. Земля подлежит использованию в качестве подсобного хозяйства и ее кадастровая стоимость составляет 400 тысяч рублей.

При расчете налога, который подлежит к уплате, во внимание берем следующие моменты:

- налоговая ставка по такой категории земель – 0,3%;

- коэффициент долевого участия – 0,5;

- коэффициент нахождения в собственности равен 1;

- поскольку гражданин Сергеев принадлежит ко льготной категории, облагаемая база будет уменьшена на 10000 рублей.

Сумма сбора в таком случае составит:

Зн = 400000*0,5-10000 х 0,3% х 1 = 570 рублей.

Итак, наличие собственности в виде земельного надела накладывает на его владельца обязательство оплаты определенной суммы сбора.

При сомнениях в правильности произведенных расчетов или наличии льготы, которой определенный гражданин не воспользовался, имеется возможность подать заявление на произведение перерасчета и получить переплаченную сумму в виде аванса для последующих платежей.

Оплатить необходимые средства можно в отделении почты России, при помощи банковского терминала и, кроме того, с недавнего времени стала доступна оплата налога онлайн.

Ставки налогообложения земли

Статьей 394 НК предусмотрены конкретные ставки налогообложения земельных наделов – 0,3% или 1,5%. Они применяются, если местными властями не установлены иные ставки (пункт 3 статьи 394 НК).

Ставка 0,3% применяется для следующих разновидностей участков:

- официально ограниченные в обороте из-за использования для нужд таможни, безопасности, обороны;

- используемые в целях личного подсобного или дачного хозяйства, в том числе животноводства, огородничества, садоводства;

- используемые для размещения (возведения) объектов жилищного фонда и инженерной инфраструктуры;

- законно используются для сельскохозяйственных целей.

Для иных участков, не отнесенных к перечисленным выше видам наделов, применяется ставка 1,5%.

Как рассчитать земельный налог для граждан?

Физические лица платят налог с участков, собственником которых они выступают, только 1 раз в год – за все 12 месяцев одной суммой по годовым итогам.

Один раз в год граждане получают уведомление от налоговой, содержащее сумму к уплате, а также исходные данные, применяемые для вычислительного процесса. Рекомендуется проверить проведенный расчет, для этого гражданину нужно ознакомиться с местными законодательными актами, касающимися налога с земельных участков физлиц.

Из этих законодательно-нормативных актов нужно уточнить:

- Возможность воспользоваться системой льготирования;

- Величину стоимости объекта обложения земельным налогом;

- Утвержденную ставку для нужной земельной категории.

В каждом МО действует своя система предоставления льгот физическим лицам. Чтобы узнать информацию о том, можно ли ей воспользоваться, нужно обратиться в отделение ФНС, к которому территориально относится земля, подлежащая налогообложению.

Если льгота положена, то право на нее документально подтверждается – пишется заявление для налоговой, к которому прикладывается подтверждающая документация.

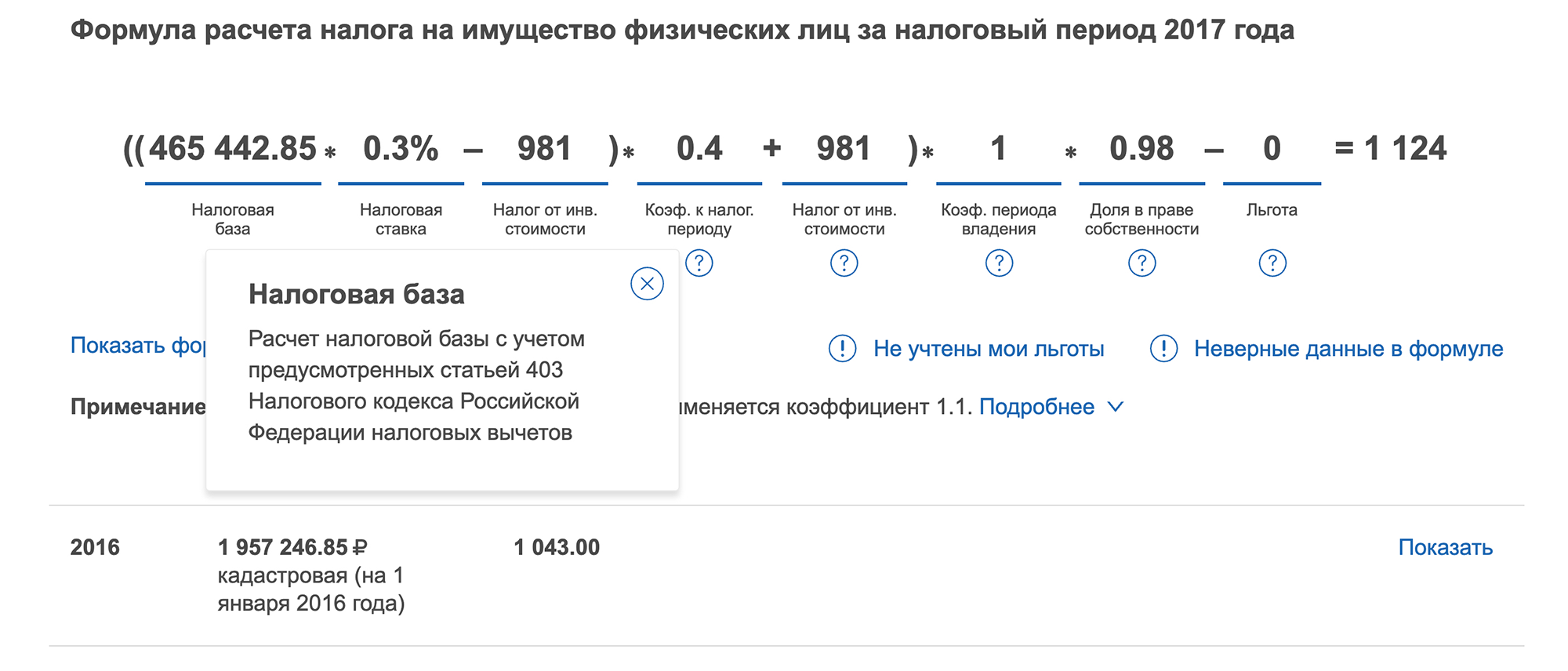

Если физическое лицо не имеет право на освобождение от налогового бремени, то следует узнать, что выступает базой для вычисления. Расчет для физических лиц проводится по кадастровой стоимости земельного объекта. Данный показатель берется на начало отчетного года. Налоговая запрашивает такие сведения в Росреестре и использует их для расчета.

Если есть сомнения в правильности используемой для расчета стоимости, то можно уточнить актуальные данные в Росреестре самостоятельно — передать запрос в письменном виде в Росреестр или кадастровую палату по адресу расположения земли. Сведения предоставляются в форме справки без взимания дополнительной платы. В заявлении следует указать, кадастровая стоимость какого объекта интересует заявителя. Также пишется дата, на которую должны быть предоставлены сведения, данный реквизит необходим, иначе стоимость будет указана на день подачи заявления.

После того, как будут получены данные о кадастровой стоимости, нужно выяснить действующую ставку, после чего приступать к расчетам.

Ставку устанавливает также МО, ее величина зависит от земельной категории участка. Чтобы выяснить ставку, можно самостоятельно просмотреть местные нормативные акты либо обратиться за помощью в налоговую.

Налоговый кодекс не позволяет регионам превышать предельные значения ставки по земельному налогу:

- 0,3% — для отдельных категорий, в частности для дачных участков, сельхозземель;

- 1,5% — для прочих категорий.

Если физическим лицом уточнены права на льготу, кадастровая стоимость, ставка, то можно приступать к вычислениям.

Следует использовать такую формулу:

Налог на землю = кадастр.стоим. * ставка

Если физическое лицо имеет возможность применить льготу в виде необлагаемой налогом суммы, уменьшающей базу для исчисления, то в формуле следует это учесть.

Налог на землю с учетом льготы = (кадастр.стоим. – необлагаемая налогом сумма) * ставка.

Если земля получена или утеряна гражданином в течение года, то следует учитывать число тех месяцев, на протяжении которых физлицо числилось владельцем участка. Не потребуется платить налог за те месяцы, в течение которых человек не был собственником земли. В расчет земельного налога в данном случае берутся только полные месяцы владения.

Пример расчета налога на землю для физлиц

Гражданин продал дачный участок в августе 2016г, до этого момента он владел им единолично. Право собственности было утеряно им 20.08.2016.

Исходные данные:

| Кадастровая стоимость | 940 000 руб. |

| Ставка | 0,025% |

| Льготы | Нет |

| Авансы | Нет |

| Число месяцев владения в году | 8 |

Земельный налог = 940 000 * 0,025% * (8 / 12) = 157 руб.

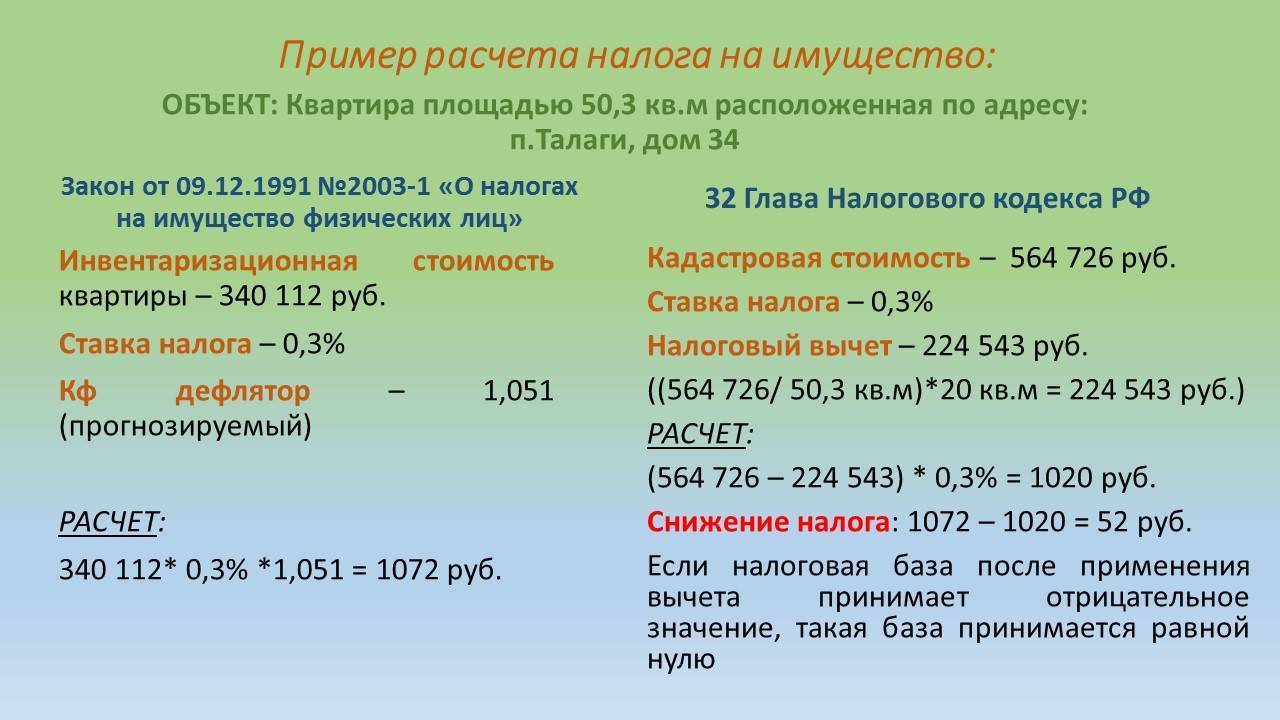

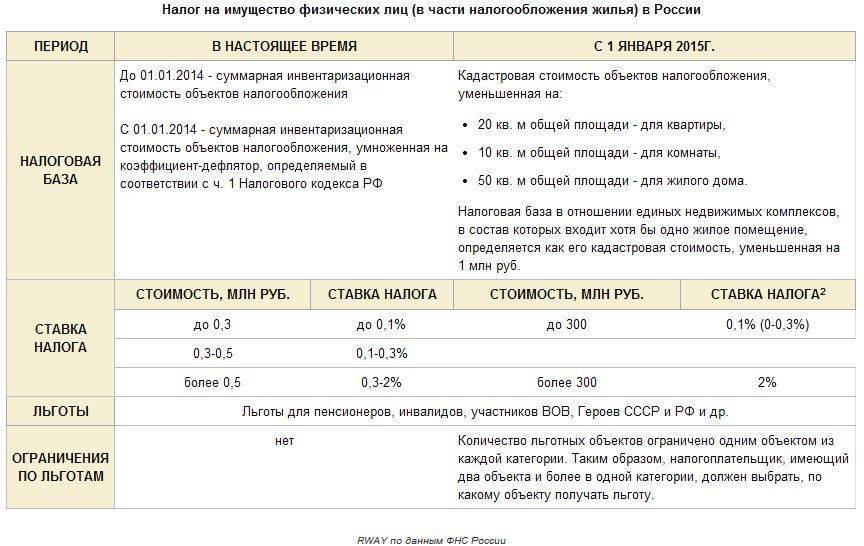

Виды недвижимости для уплаты налога по кадастровой стоимости

Налогами облагается только та недвижимость, которая поставлена на кадастровый учет. Зарегистрированная недвижимость оценена государством и каждый объект имеет свою кадастровую стоимость.

Налоги платятся исходя из размера кадастровой стоимости и с учетом налоговых ставок и льгот. Рассмотрим, как платятся налоги по кадастровой стоимости следующих видов недвижимости:

- земельный участок

- жилой (частный) дом

- садовый дом

- квартира (комната)

- иные объекты недвижимости

Коротко рассмотрим порядок уплаты налога по кадастровой стоимости в 2020 году для каждого вида недвижимости в отдельности.

Способы оплаты

Граждане могут оплатить ЗН любым удобным для них способом:

- в любом отделении кредитного учреждения;

- через онлайн-банк;

- в личном кабинете налогоплательщика на сайте налоговой инспекции;

- с 1 января 2019 года в МФЦ «Мои документы» (при наличии возможности).

Налог можно оплатить за третьих лиц.

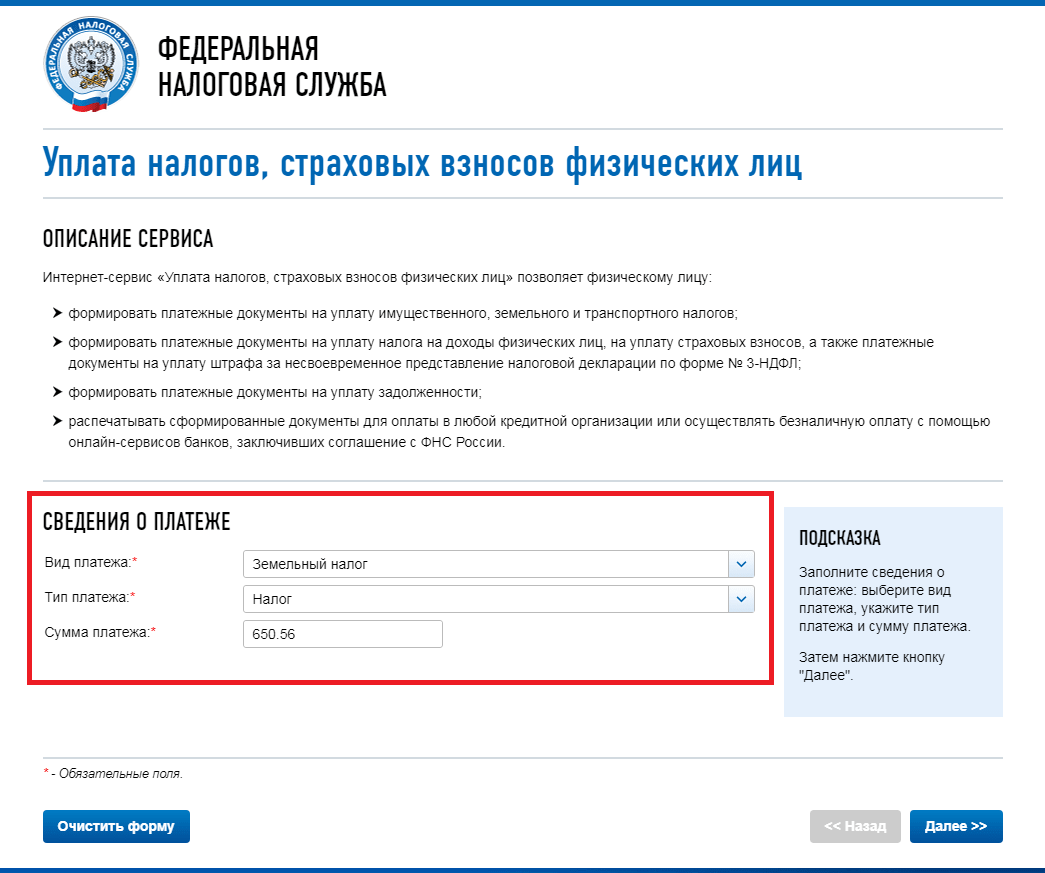

На сайте Федеральной налоговой службы имеется возможность оплатить налог.

Для этого воспользуйтесь Электронным сервисом.

В меню вида платежа выберите «Земельный налог», укажите тип платежа — «Налог», сумму платежа согласно НУ и нажмите «Далее».

Способы оплаты — Чтобы в сумме разделить рубли и копейки, для ввода используйте только точку.

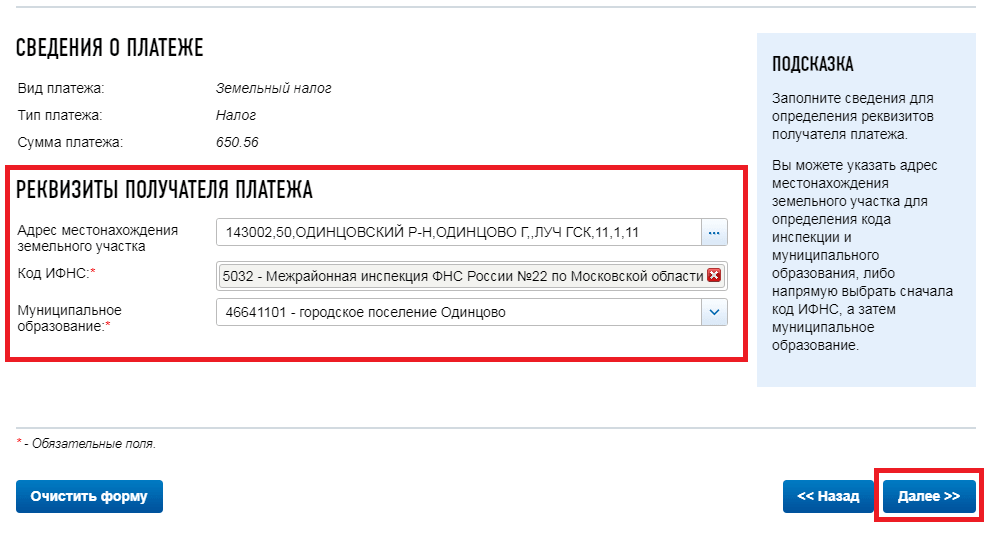

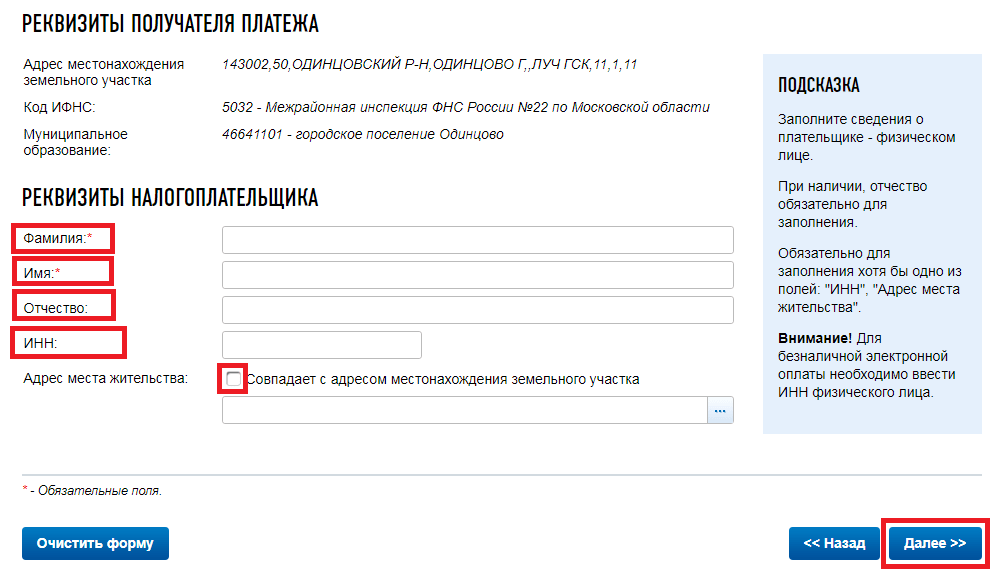

В реквизитах получателя платежа введите адрес местонахождения вашего земельного участка.

Код ИФНС и Муниципальное образование заполнятся автоматически после ввода полного адреса местонахождения земельного объекта.

Реквизиты налоговой заполняются автоматически

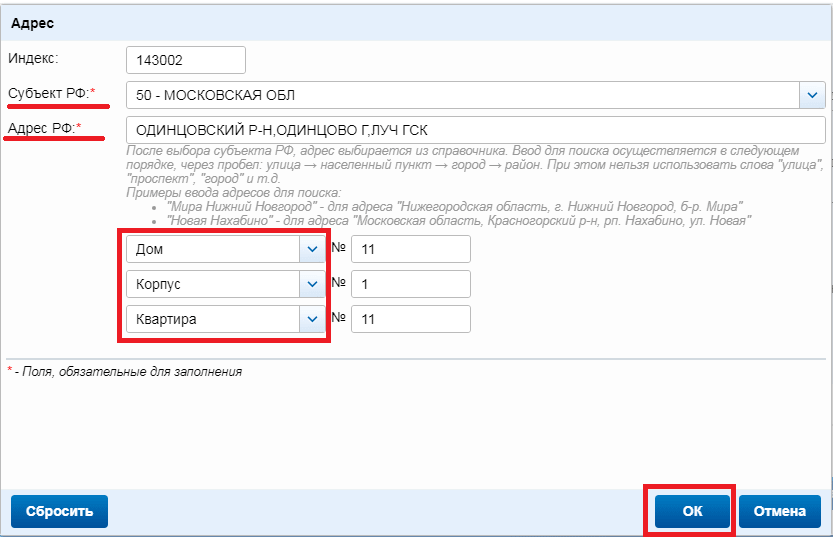

Для ввода адреса, войдите в меню адреса и выберите субъект РФ. Индекс проставится автоматически после ввода полного адреса.

В разделе «Адрес РФ» начните печатать первые буквы района или поселка и вам на выбор выйдут варианты адресов. Кликните на необходимый.

Дальше укажите дом (владение, домовладение, литера), корпус (строение, строение, сооружение), квартиру (комната, помещение, офис).

И в завершении сохраните, нажав «ОК».

Заполнение адреса объекта для оплаты

На следующем шаге введите фамилия имя отчество. Обязательно укажите ИНН, если адрес места жительства совпадает, поставьте отметку. Если адрес различается, то можно не заполнять. И затем кнопку «Далее».

Реквизиты физического лица для оплаты — Обязательно укажите ИНН

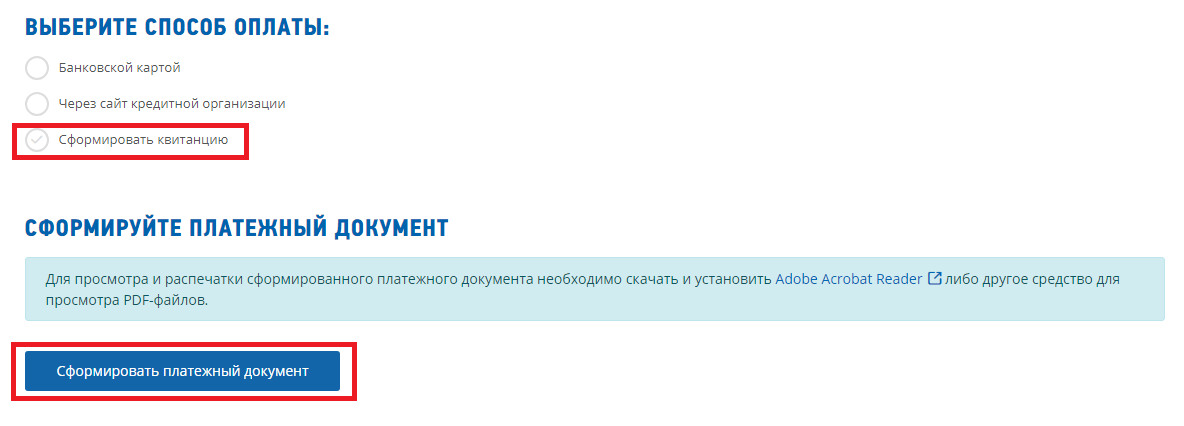

После ввода всех необходимых данных, у вас появится кнопка «Оплатить». Нажмите на нее и перейдете на выбор способа оплаты.

Отметьте удобный способ оплаты. При выборе банковской карты нажмите на логотип «Оплата Госуслуг.РФ» для перехода на оплату.

Если хотите оплатить через сайт кредитной организации, выберите из ниже представленных логотипов или введите в строке ввода название банка.

Оплата — выбор банка

Вы можете распечатать квитанцию и оплатить в любой кредитной организации.

Нажав «Сформировать платежный документ», квитанция сформируется и ее можно будет распечатать или сохранить.

Нажав «Сформировать платежный документ», квитанция сформируется и ее можно будет распечатать или сохранить

На сайте ФНС России стал доступен еще один сервис «Уплата налогов за третьих лиц». С помощью него можно быстро сформировать квитанцию для оплаты за третьих лиц и оплатить.

Расчет земельного налога по кадастровой стоимости с помощью онлайн-калькулятора на сайте налоговой

Определено, что граждане и организации обязаны вносить платежи в бюджет в форме налогов за имеющиеся у них земельные участки. При этом фискальная нагрузка ложится только в том случае, если земля находится в собственности или на иных бессрочных основаниях, к примеру, на праве пожизненного наследуемого владения. Если участок находится в аренде, в том числе и долгосрочной, то платить за него в бюджет не нужно.

Расчет земельного налога в настоящее время упрощен. Так, производить его самостоятельно, основываясь на актуальных данных ЕГРН, обязаны только юридические лица. Граждане же осуществляют платежи, руководствуясь при этом суммами, которые содержатся в уведомлениях, рассылаемых налоговой службой. Иными словами, физическим лицам, как правило, нет необходимости самостоятельно его рассчитывать.

Однако все же могут возникнуть ситуации, когда произвести расчет все же следует. Приведем наиболее распространенные из них.

- Отсутствие уведомления об уплате налога. Из-за технических ошибок в базе ФНС или сбоев в работе почтовых отделений уведомление может не дойти до адресата. Однако в данном случае рассматриваемая обязанность за налогоплательщиком сохраняется, а неуплата сбора своевременно может стать причиной начисления пеней и судебного разбирательства. Таким образом, если гражданин, владеющий землей, не получил своевременно уведомление, то расчет необходимо произвести самостоятельно.

- Ошибка в уведомлении. Сумма налога в самом уведомлении может быть указана неверно. Причиной тому служат как опечатки или арифметические неточности, так и расчет по завышенной кадастровой стоимости.

Важно! Специалисты рекомендуют всегда перепроверять сумму налога к уплате, указанную в уведомлении.

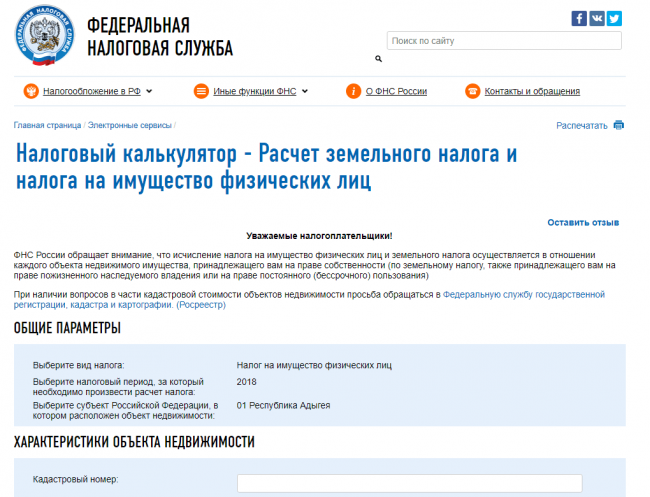

Чтобы самостоятельно рассчитать сумму, которую нужно внести в бюджет, или проверить уже рассчитанную в уведомлении, можно воспользоваться специальным сервисом на сайте ФНС.

Он представляет собой калькулятор, который определяют сумму к оплате в бюджет на основе введенных пользователем данных.

Разберем подробнее то, как правильно пользоваться данным сервисом:

- Шаг 1. Зайти на сайт ФНС. Он расположен по веб-адресу: www.nalog.ru.

- Шаг 2. Выбор необходимого сервиса. Для этого на сайте следует выбрать раздел «Физические лица» – «Все сервисы для физических лиц», затем перейти «Налоговые калькуляторы» – «Калькулятор земельного налога».

- Шаг 3. Ввод основных параметров. В возникшем окне необходимо выбрать вида налога (земельный или имущественный). Затем следует определиться с налоговым периодом, то есть годом, за который уплачивается взнос в бюджет. После этого вводится кадастровый номер объекта. Для каждого участка он индивидуален. Как правило, система сама рассчитает кадастровую стоимость, основываясь на данных Росреестра, однако в некоторых случаях необходимо ввести его самостоятельно в специальном поле. Кроме стоимости, необходимо также ввести площадь участка, измеряемую в квадратных метрах.

- Шаг 4. Ввод сведений для расчета платежа. После ввода основных параметров необходимо вбить в систему данные о принадлежности участка конкретному налогоплательщику. Если собственником объекта является только он, то в соответствующем поле проставляется «1». Однако если налогоплательщик владеет долей, то необходимо отразить это отношение. К примеру, если принадлежит половина, то в строке указывается «1/2». После этого указывается время владения в течение конкретного налогового периода. Если оно составляет более года, то указывается число «12». Если менее, то количество месяцев, прошедшее с тех пор, как земля перешла в собственность налогоплательщику. Затем следует указать на наличие налоговых вычетов.

- Шаг 5. Ввод сведений о ставке. Ставка земельного налога определяется местными властями, поэтому ее значение необходимо уточнять в ФНС по месту проживания или на сайте ведомства в соответствующем разделе. После этого указывается размер льготы, если таковая имеет место быть.

После ввода всех данных калькулятор в течение нескольких секунд отразит на экране сумму налога, подлежащего уплате.

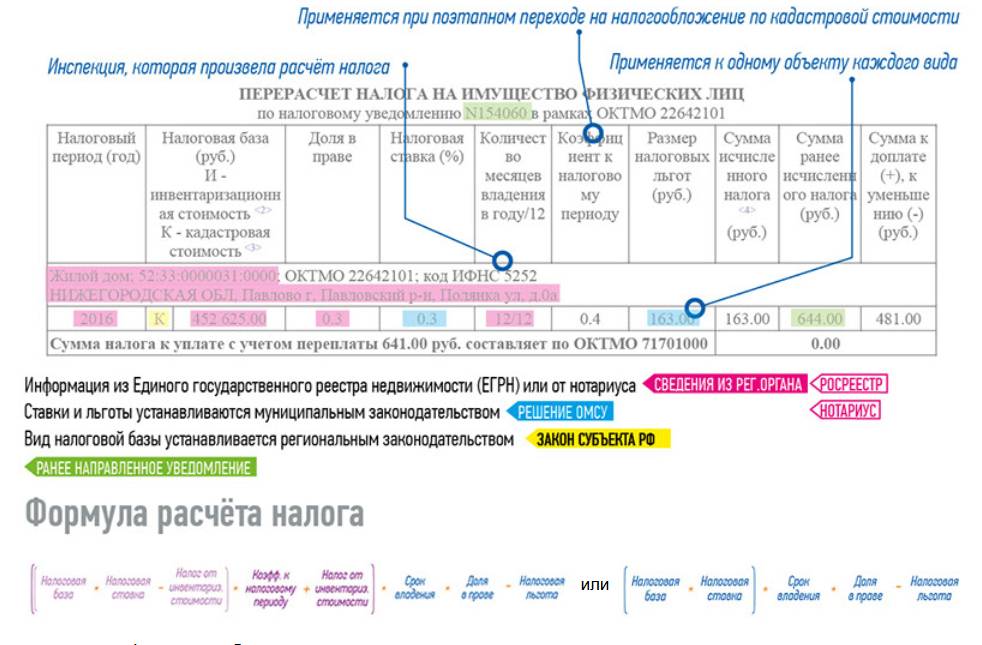

Налоговое уведомление

Физическим лицам земельный налог рассчитывает налоговая служба, после чего направляет по их адресу места жительства уведомление, в котором содержится информация о размере налога, сроке его оплаты и т.д.

Налоговые уведомления в 2023 году за 2022 год будут направлены жителям России в период с апреля по сентябрь.

В случае обнаружения ошибочных данных в уведомлении необходимо написать в налоговую службу заявление (бланк заявления направляется вместе с уведомлением). После подтверждения этих данных будет сделан перерасчет суммы налога и в адрес налогоплательщика направлено новое уведомление.

Налоговое уведомление не пришло

Многие владельцы земельных участков ошибочно полагают, что если им не пришло уведомление из налоговой службы, тогда земельный налог платить не нужно. Это не так.

C 1 января 2015 года вступил в силу закон, согласно которому налогоплательщики в случае неполучения налоговых уведомлений обязаны самостоятельно сообщать в налоговый орган о наличии у них объектов недвижимого имущества, а также транспортных средств.

Вышеуказанное сообщение, с приложением копий правоустанавливающих документов, необходимо предоставить в ИФНС в отношении каждого объекта налогообложения однократно в срок до 31 декабря следующего года. Например, если земля была куплена в 2022 году, а уведомлений по ней не приходило, то в ИФНС предоставить информацию необходимо в срок до 31 декабря 2023 года.

Поэтому в случае неполучения уведомления ФНС рекомендует проявлять инициативу и обращаться в инспекцию лично (для онлайн записи на прием можно воспользоваться этим сервисом).

В случае, если гражданин самостоятельно сообщит о наличии у него земельного участка, по которому не был начислен налог, расчет платежа будет произведен за тот год, в котором было подано указанное сообщение. Однако данное условие действует только, если в налоговой отсутствовали сведения о сообщенном объекте. Если уведомление на уплату не было направлено по иным причинам (например, неверно указан адрес налогоплательщика или оно было утеряно на почте), то расчет будет произведен за все три года.

За непредставление такого сообщения в установленный срок гражданин будет привлечен к ответственности по п.3 ст. 129.1 НК РФ и оштрафован в размере 20% от неуплаченной суммы налога по тому объекту, по которому он не представил сообщение.

Как рассчитать налог на земельный участок для физических лиц?

Несмотря на то, что уведомление и квитанция предоставляется налоговиками в готовом виде, многие граждане сомневаются в правильности начислений и стремятся контролировать процедуру начисления платежей. Для этого следует ознакомиться с порядком расчёта и сопровождающими его нюансами.

Базовым основанием расчёта земельного налога по кадастровой стоимости является статья 388 Налогового кодекса РФ. Для проведения расчётов потребуются некоторые сведения.

Итак, размер земельного налога зависит от:

- год рассчитанного налога;

- размер налоговой базы, соответствующей общей кадастровой стоимости ЗУ;

- налоговая ставка, установленная муниципалитетом для данной категории ЗУ;

- льготы (при наличии таковых).

Так как в течение года допустима переоценка массива земель в регионе, требуются актуальные сведения. Кадастровая стоимость устанавливается по завершении переоценки – до новой ревизии. Узнать её можно как из кадастрового паспорта, так и путём получения соответствующей выписки из данных ГКН. Налоговая ставка и льготы устанавливаются на федеральном и региональном уровнях власти. Эти сведения можно получить в администрации населённого пункта.

Сколько процентов?

Вначале определяют показатели для проведения расчётов. Налоговая база высчитывается из удельной стоимости квадратного метра земли в месте расположения участка, умноженной на общую площадь. Произведение этих чисел даст точное определение налоговой базы, из которой выводится процент налоговой ставки.

Таковая составляет до 0,3% для земель:

- ЛПХ;

- ИЖС.

Для остальных категорий земель допускается её повышение – до 1,5%. Налоговая ставка устанавливается органами власти, на основании ст. 394 НК РФ.

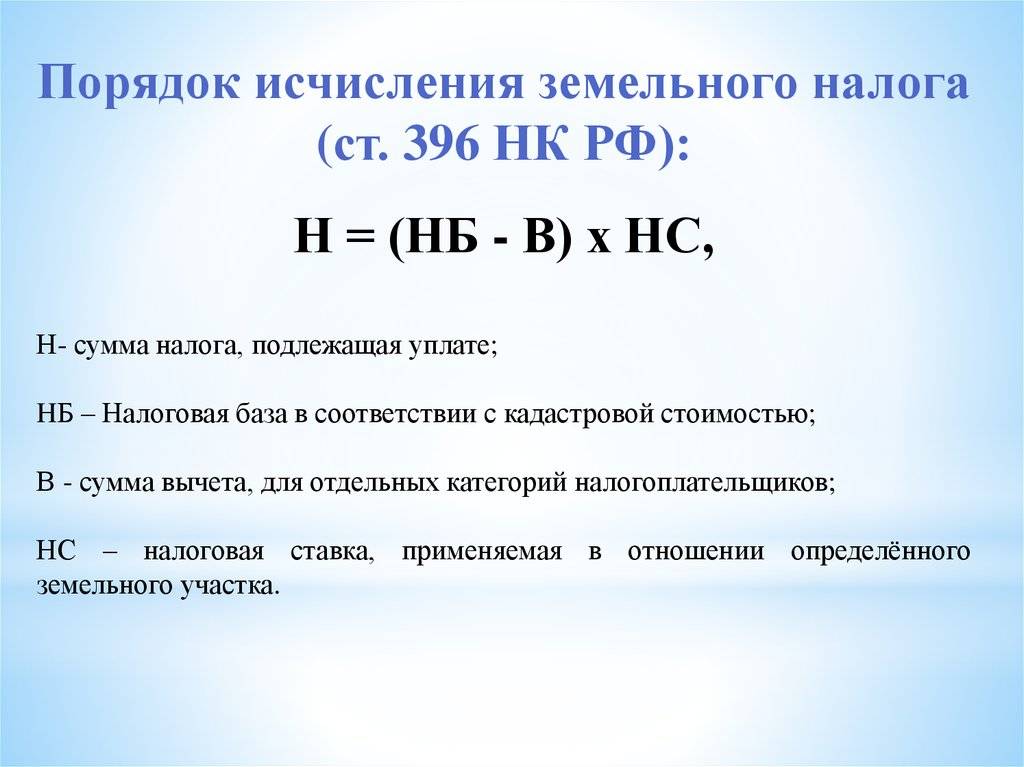

Искомое число – налоговая сумма. Она высчитывается по формуле, установленной регламентом ст. 396 НК РФ и составляет произведение налоговой базы и налоговой ставки.

Формула расчета земельного налога

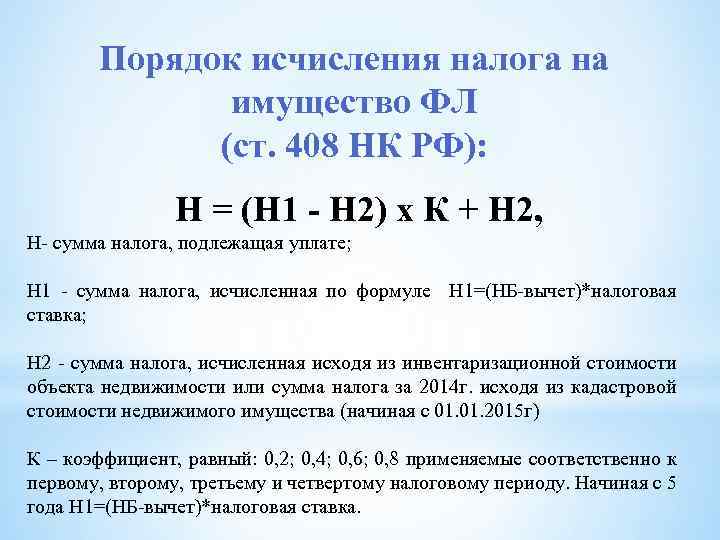

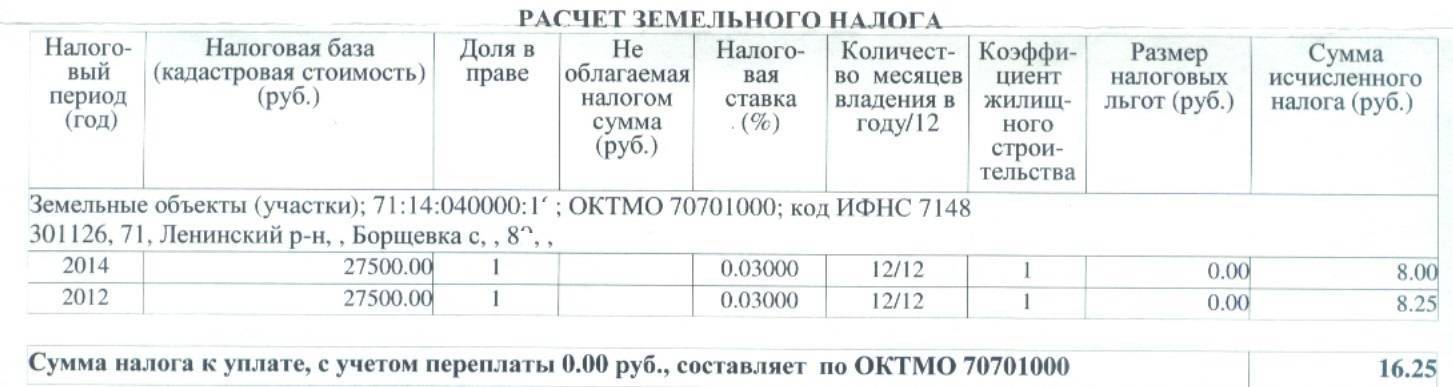

Земельный налог = Кадастровая стоимость * Размер вашей доли * Налоговая ставка * Коэффицент владения ЗУ (в случае владения ЗУ < 1 года)

Кадастровую стоимость вы можете узнать на сайте Росреестра или в публичной кадастровой карте

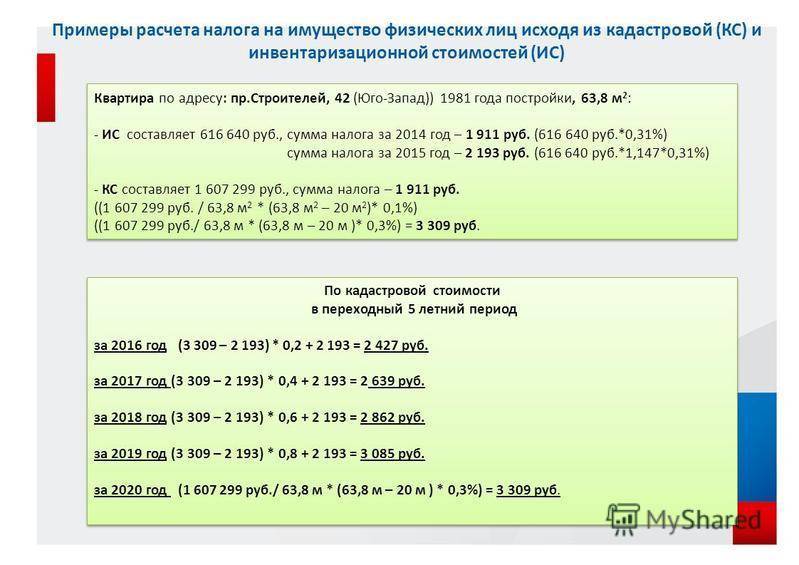

Пример, как рассчитать земельный налог по кадастровой стоимости:

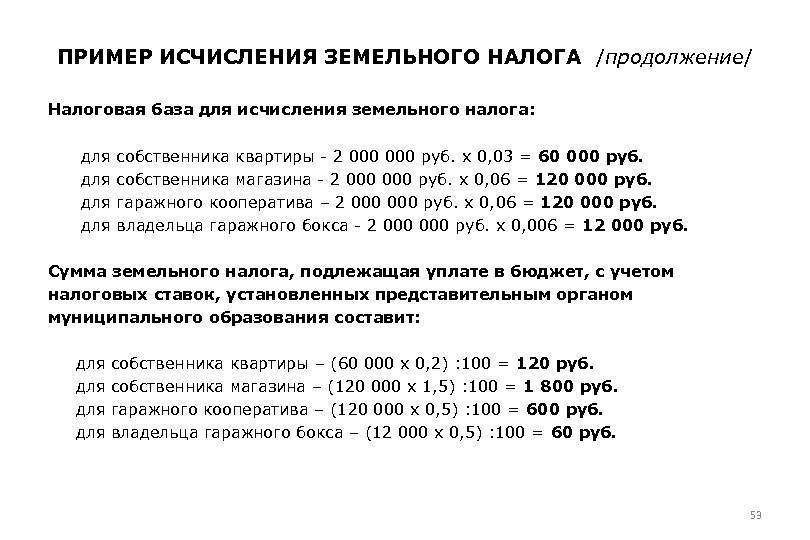

- Стоимость квадратного метра земли – 10 тысяч рублей, а общая площадь надела – 6 соток. Соответственно, общая кадастровая стоимость ЗУ равна 60 000.

- Если допустить, что это надел из числа земель сельскохозяйственного назначения, налоговая ставка может составлять 0,3% общей площади ЗУ.

- Сумма налога будет равна 0,3 процента от 60 000 рублей. Это составит 180 рублей налоговой суммы в год.

Если собственник имеет региональные льготы – из этой суммы высчитывается размер субсидий по льготам. Подробнее о льготах для пенсионеров.

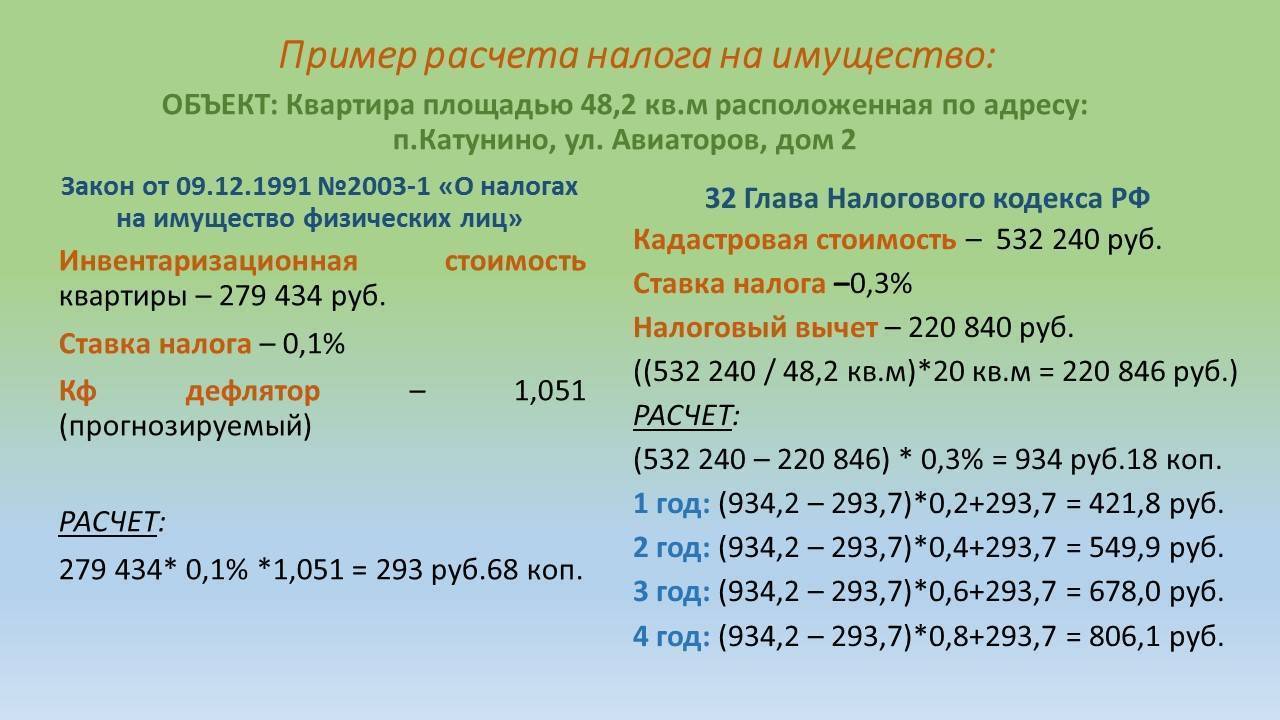

Налог на земельный участок высчитывается только из кадастровой стоимости ЗУ. Поэтому, говоря о методиках расчета налога на ЗУ, можно смело утверждаться, что есть лишь один способ рассчитать налог. Рыночная стоимость увеличила бы сумму налога, что не даёт преимуществ собственникам земельных участков. Поэтому, если по какой-либо причине после переоценки кадастровая стоимость приравнивается к рыночной, владельцы ЗУ стремятся её оспорить.

Таким не самым простым способом рассчитывается земельный налог для физических лиц. Но вам стоит знать о том, что сумма налога может быть фиксированной!

Фиксированная сумма налога

Налог для физических лиц всегда имеет гибкую, плавающую ставку. Она может измениться по ряду причин, как правило – в сторону увеличения. Связано это как с инфляционным коэффициентом и девальвацией рубля, так и с иными процессами.

Такие изменения не всегда удобны лицам, которые имеют огромные территории под сельскохозяйственное производство. Иногда ситуация доходит до того, что индивидуальный предприниматель оказывается на грани банкротства.

Одна из мер, которую может предоставить местная администрация, если она заинтересована в развитии данного производства в своём населённом пункте – заморозить рост суммы налога сроком на 3 года или 5 лет. Такие преимущества следует обсуждать с главой местной администрации населённого пункта, с привлечением документации, подтверждающей:

- возникшие затруднения;

- неоспоримую пользу, которую приносит предпринимательская деятельность.

Естественно, данные меры не распространяются на все аналогичные ситуации, а скорее – являются исключением из правил. Ту же процедуру граждане могут провести через суд, если администрация не выдала соответствующего разрешения.

Если у вас все получилось советуем обратиться к нашей пошаговой инструкции по порядку уплаты налога и успеть все оплатить вовремя и без ошибок! Если вы не знакомы с правильным составлением декларации — мы вам поможем!

Примеры расчетов налога на землю

Перед тем как приступить к расчету суммы земельного налога, необходимо уточнить в органах местного самоуправления информацию, касающуюся кадастровой стоимости участка, его принадлежности к той или иной категории землепользования, а также процентную налоговую ставку, применяемую к этому виду земель в регионе, где находится землевладение.

Для юридических лиц

Предположим, что организация 20.01.18г. приобрела земельный участок для собственных нужд. В Росреестре его стоимость оценивается в 500 тыс. рублей. Земля, на которой он расположен, не принадлежит ни к одной из категорий, предполагающих налоговую ставку в 0,3%. Следовательно, при отсутствии изменений в процентной ставке со стороны местных органов власти, ее величина составит 1,5%. Далее необходимо подставить имеющиеся значения в базовую формулу:

S=(Кс–Л)×Д×P×Кв/100

Поскольку участок не подпадает под льготное налогообложение, находится в собственности у одного юридического лица и расположен на территории одного административного округа, то часть значений в формуле будут отсутствовать. Коэффициент владения в данном случае не равен полному календарному году и будет округлен в меньшую сторону, поскольку участок попал в собственность после 15 числа текущего с момента постановки на учет в Росреестр месяца. В итоге получится следующий вид расчета:

S=Кс×P×Кв/100 S=500000×1,5×(11÷12)/100 S=6875 руб.

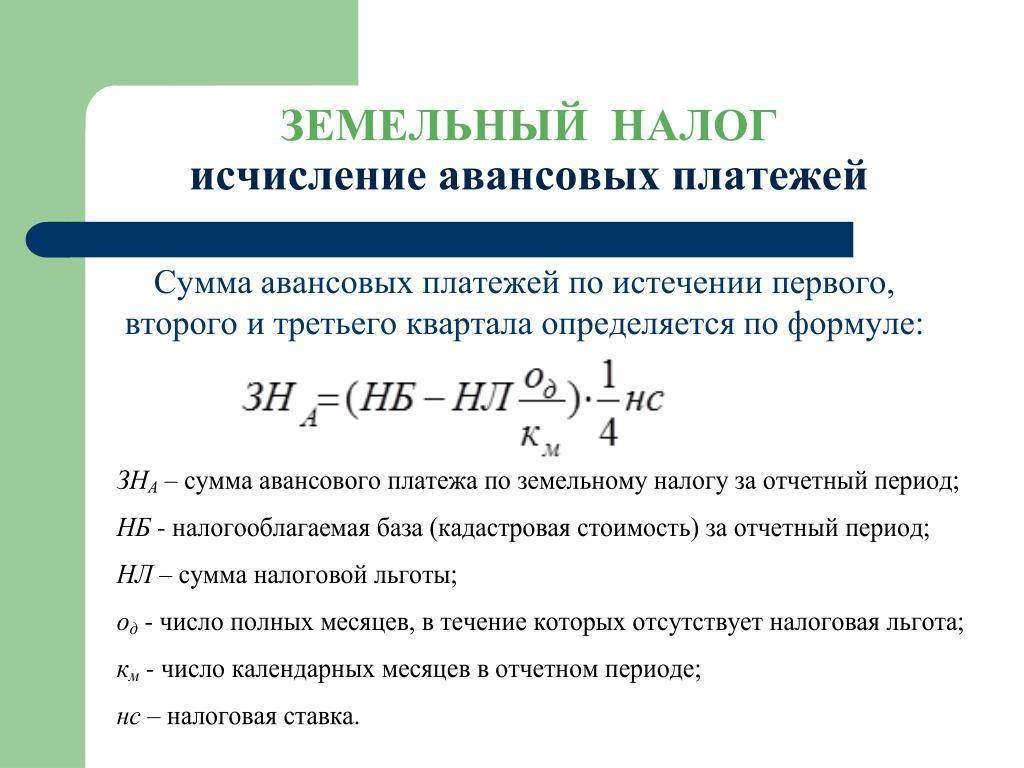

При внесении авансовых платежей ежеквартально расчет земельного налога выглядит таким образом:

Первый квартал: S=0,25×500000×1,5×(2÷3)/100=1250 руб. Второй квартал: S=0,25×500000×1,5/100=1875 руб. Третий квартал: S=0,25×500000×1,5/100=1875 руб. Четвертый квартал: S=(500000×1,5×(11÷12))-1250-1875-1875/100=1875 руб.

Для физических лиц

Расчет налога на землю для физических лиц производится по той же базовой формуле, с учетом льгот, долей собственности, периода владения участком и процентной ставки.

Для примера возьмем вариант покупки дачного участка площадью 600 квадратных метров ветераном ВОВ. Поскольку для данной категории граждан предусмотрена налоговая льгота в виде вычета из налогообложения участка, равного 6 соткам, то за этот земельный надел платить налог не придется.

Если же в подобной ситуации размер участка больше, то налог будет рассчитан на остаточную площадь (за вычетом 6 соток).

Например, величина участка составляет 12 соток. Его кадастровая стоимость – 240 тыс. руб. В собственности он находится с 11 июня 2018 г.

S=(Кс–Л)×Д×P×Кв/100

- льгота (Л) по налоговой базе составляет ровно половину площади, т.е., 240000÷2=120000;

- долевое участие в собственности – 1;

- ставка (Р) в данном регионе равна 0,1%;

- коэффициент владения землей – 7 месяцев (включая июнь, т.к. право собственности приобретено до 15 числа этого месяца).

Получаем: S=120000×1×0,1×(7÷12)/100=70 руб.

По кадастровой стоимости

Поскольку оценка земельного участка, указанная в Росреестре, является основополагающей при формировании налоговой базы, на основании которой и происходит начисление итоговой суммы налога, то расчет налога на землю по кадастровой стоимости осуществляется по стандартной формуле.

Налоговые ставки

Ставки налога установлены статьей 394 НК РФ.

Муниципальные власти могут ввести пониженные ставки, которые не превышают базовые.

НК утверждены следующие базовые ставки:

Ставка 0,3% применяется по земельным участкам, которые используются для:

- огородничества, собственного подсобного хозяйства, садоводства или животноводства;

- дачного хозяйства;

- сельскохозяйственного производства;

- жилищного строения;

- объектов коммунального хозяйства.

Ставка 1,5% применяется для остальных земельных участков.

Власти регионов имеют право регулировать:

- ставку налога;

- сроки уплаты;

- предоставлять дополнительные льготы.

Органы местных властей должны придерживаться общего порядка исчисления и уплаты земельного налога согласно главе 31 НК РФ.

Преференции для льготников, освобождение от налога

Пунктом 5 статьи 391 НК предусмотрено уменьшение базы земельного налога на величину кадастровой цены 600 кв. м. площади налогооблагаемого надела. Такой преференцией пользуются следующие категории граждан (льготников):

- граждане, имеющие минимум 3 несовершеннолетних детей;

- возрастные пенсионеры;

- граждане, пострадавшие от работы с ядерными установками или участвовавшие в испытаниях таких установок;

- граждане, которые подверглись радиационному воздействию из-за ядерных (атомных) катастроф;

- ветераны (инвалиды) ВОВ и боевых действий;

- физлица с инвалидностью (по разным основаниям);

- Герои РФ, СССР, а также обладатели ордена Славы.

Применение данного вычета физлицом-льготником осуществляется по следующим правилам:

- применяется только для одного надела, принадлежащего льготнику;

- гражданин самостоятельно выбирает льготный участок и направляет органу ФНС надлежащее уведомление (до 31 декабря соответствующего налогового периода);

- если величина базы становится отрицательной вследствие использования данного вычета, она принимает нулевое значение.

Кроме того, статьей 395 НК предусмотрено освобождение от земельного налога определенных юрлиц, а также граждан – представителей малочисленных коренных народов Дальневосточного, Сибирского и Северного регионов РФ.